Delta Formula (Innholdsfortegnelse)

- Formel

- eksempler

- Kalkulator

Hva er Delta Formula?

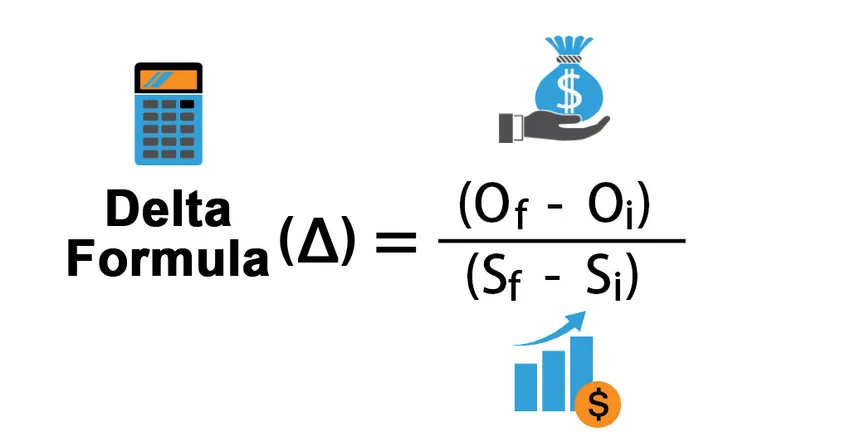

I en verden av opsjoner eller derivater, refererer uttrykket "delta" til endringen i verdien av opsjonen på grunn av endringen i verdien av den underliggende aksjen. Med andre ord, delta måler endringsgraden for opsjonsverdien i forhold til bevegelsen i verdien av den underliggende aksjen. Siden delta hovedsakelig brukes til sikringsstrategier, er det også kjent som sikringsforhold. Formelen for delta kan utledes ved å dele endringen i verdi av opsjonen med endringen i verdien på det underliggende aksjen. Matematisk er det representert som,

Delta Δ = (O f – O i ) / (S f – S i )

hvor,

- O f = Endelig verdi av alternativet

- O i = Opprinnelig verdi av alternativet

- S f = Endelig verdi av den underliggende aksjen

- S i = Startverdi på den underliggende aksjen

Eksempler på deltaformel (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av Delta på en bedre måte.

Du kan laste ned denne Delta Formula Excel-malen her - Delta Formula Excel TemplateDelta Formula - Eksempel # 1

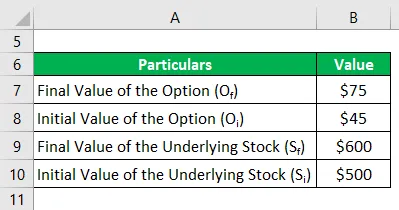

La oss ta eksempelet på en vare X som handlet til $ 500 i varemarkedet en måned tilbake, og samtalealternativet for varen handlet til en premie på $ 45 med en streikpris på $ 480. Nå, for tiden, handles varen til $ 600 mens verdien av opsjonen har steget opp til $ 75. Beregn deltaet for anropsalternativet basert på den gitte informasjonen.

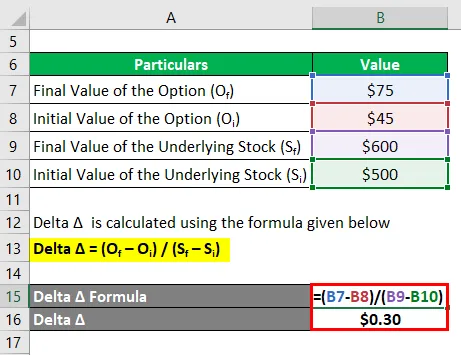

Delta Δ beregnes ved å bruke formelen gitt nedenfor

Delta Δ = (O f - O i ) / (S f - S i )

- Delta Δ = ($ 75 - $ 45) / ($ 600 - $ 500)

- Delta Δ = $ 0, 30

Derfor er samtalealternativets delta 0, 30 dollar der et positivt tegn indikerer en verdiøkning med økningen i underliggende aksjekursverdi som er karakteristisk for en samtaleopsjon.

Delta Formula - Eksempel # 2

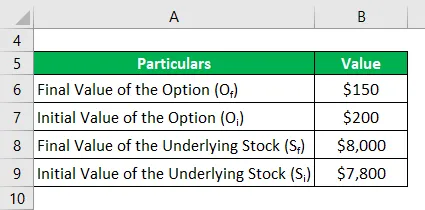

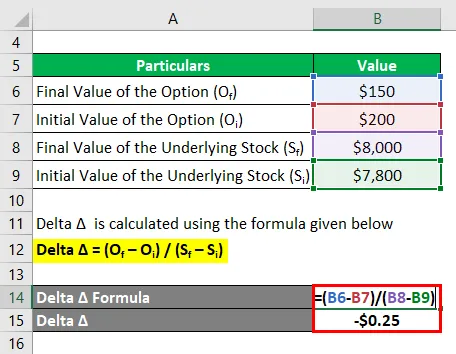

La oss ta et annet eksempel på en referanseindeks som for øyeblikket handles til $ 8000 mens salgsopsjonen for indeksen handler til $ 150. Hvis indeksen handlet for $ 7 800 for en måned tilbake mens salgsopsjonen handlet til $ 200, beregne deltaet til salgsopsjonen.

Delta Δ beregnes ved å bruke formelen gitt nedenfor

Delta Δ = (O f - O i ) / (S f - S i )

- Delta Δ = ($ 150 - $ 200) / ($ 8000 - $ 7 800)

- Delta Δ = - $ 0, 25

Derfor er deltaet til salgsopsjonen - $ 0, 25 der et negativt tegn indikerer en nedgang i verdi med økningen i underliggende aksjekursverdi, som er karakteristisk for en salgsopsjon.

Forklaring

Formelen for delta kan beregnes ved å bruke følgende trinn:

Trinn 1: Beregn først den opprinnelige verdien av opsjonen som er den premien som belastes for opsjonen. Det er betegnet med O i .

Trinn 2: Beregn deretter den endelige verdien av alternativet som er betegnet med O f .

Trinn 3: Beregn deretter endringen i verdien av opsjonen ved å trekke den opprinnelige opsjonsverdien (trinn 1) fra den endelige opsjonsverdien (trinn 2).

Endring i en opsjonsverdi, Δ O = O f - O i

Trinn 4: Beregn deretter den opprinnelige verdien av den underliggende aksjen som kan være en hvilken som helst selskapets aksje, råvareindeks eller referanseindeks, etc. Den er betegnet med S i .

Trinn 5: Beregn deretter den endelige verdien av den underliggende aksjen som er betegnet med S f .

Trinn 6: Beregn deretter endringen i verdien på den underliggende aksjen ved å trekke dens startverdi (trinn 4) fra den endelige verdien (trinn 5).

Endring i verdien av den underliggende aksjen, Δ S = S f - S i

Trinn 7: Endelig kan formelen for delta utledes ved å dele endringen i verdien av opsjonen (trinn 3) med endringen i verdien på den underliggende aksjen (trinn 6) som vist nedenfor.

Δ = Δ O / Δ S

eller

Δ = (O f - O i ) / (S f - S i )

Relevans og bruk av Delta Formula

I en verden av opsjoner og derivater er konseptet delta (en av grekerne) veldig viktig fordi det hjelper med å vurdere opsjonsprisingen og retningen på den underliggende aksjen. Delta kan ha enten positive eller negative verdier avhengig av hvilken type alternativ vi har å gjøre med, dvs. delta kan være i området 0 til 1 for samtalealternativer, noe som betyr at samtalealternativets verdi øker med økningen i det underliggende, mens det kan være i området fra 1 til 0 for salgsopsjoner, noe som betyr nøyaktig motsatt av det som kalles alternativet. Delta brukes ofte som en sikringsstrategi der porteføljeforvalteren har til hensikt å bygge en delta-nøytral strategi slik at porteføljen har nesten null følsomhet for enhver bevegelse i det underliggende. Som sådan er delta en god indikator for investorsamfunnet.

Delta Formula Calculator

Du kan bruke følgende Delta Calculator

| O f | |

| O i | |

| S f | |

| S i | |

| Delta Δ | |

| Delta Δ = |

|

|

Anbefalte artikler

Dette er en guide til Delta Formula. Her diskuterer vi hvordan du beregner Delta sammen med praktiske eksempler. Vi tilbyr også en Delta-kalkulator med en nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Hvordan beregne egenkapitalverdien ved å bruke formel?

- EBITDA Formel

- Beregning av effektiv avgiftssats

- Eksempler på korrelasjonsformel