Justert R-kvadratformel (innholdsfortegnelse)

- Justert R-kvadratformel

- Eksempler på Justert R-kvadratformel (med Excel-mal)

Justert R-kvadratformel

Før vi hopper til den justerte r-kvadratformelen, må vi forstå hva som er R2. I statistikk er R2 også kjent som bestemmelseskoeffisienten et verktøy som bestemmer og vurderer variasjonen i den avhengige variabelen som forklares med en uavhengig variabel i en statistisk modell. Så hvis R2 sies 0, 6, betyr det at 60% av variasjonen i den avhengige variabelen blir forklart av den uavhengige variabelen. Men problemet med R 2 er at verdien øker med tillegg av flere variabler uavhengig av hvilken betydning den variabelen har. Så for å overvinne det, er konseptet justert r square introdusert. Ideen bak R 2 og justert R Squared er den samme, men forskjellen er at justert r squared justerer r kvadratverdien for antall vilkår i modellen.

Formel for justert R-kvadrat:

Før vi beregner justert r kvadrat, trenger vi r kvadrat først. Det er forskjellige måter å beregne r kvadrat på:

- Bruke korrelasjonskoeffisient:

Korrelasjonskoeffisient = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

Hvor:

- X - Datapunkter i datasettet X

- Y - Datapunkter i datasettet Y

- X m - Gjennomsnitt av datasett X

- Y m - Gjennomsnitt av datasett Y

Så

R 2 = (korrelasjonskoeffisient) 2

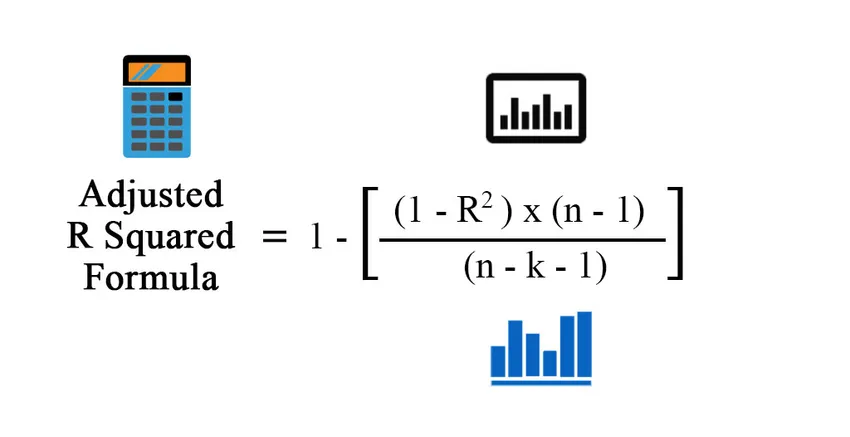

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Hvor:

- n - Antall punkter i datasettet.

- k - Antall uavhengige variabler i modellen, unntatt konstanten

- Bruker regresjonsutganger

R 2 = forklart variasjon / total variasjon

R2 = MSS / TSS

R 2 = (TSS - RSS) / TSS

Hvor:

- TSS - Summen av kvadrater = Σ (Yi - Ym) 2

- MSS - Model Sum of Squares = Σ (Y - Ym) 2

- RSS - Rest sum av kvadrater = Σ (Yi - Y ^) 2

Y er den forutsagte verdien av modellen, Yi er ith-verdien og Ym er middelverdien

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Eksempler på Justert R-kvadratformel (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av Justert R-kvadratet på en bedre måte.

Du kan laste ned denne Justerte R Squared Formula Excel Template her - Justert R Squared Formula Excel TemplateJustert R-kvadratformel - eksempel # 1

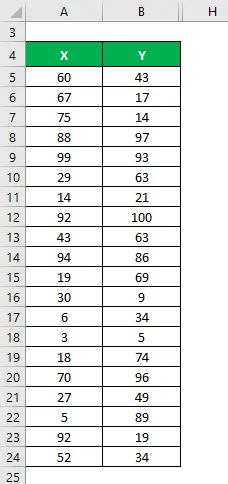

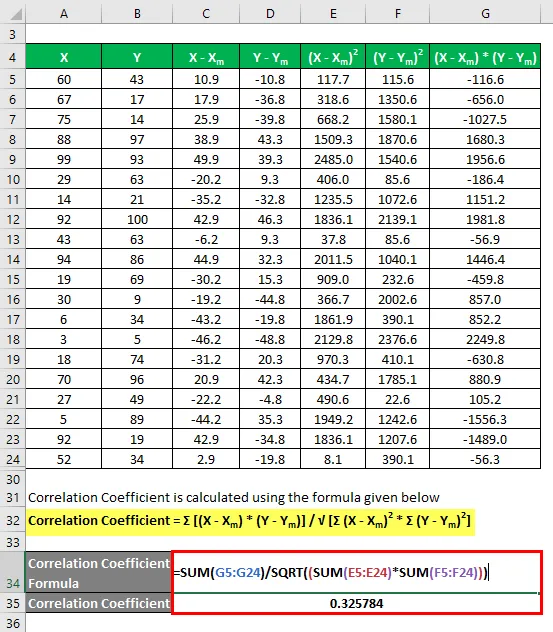

La oss si at vi har to datasett X & Y og hver inneholder 20 tilfeldige datapunkter. Beregn Justert R-kvadrat for datasettet X & Y.

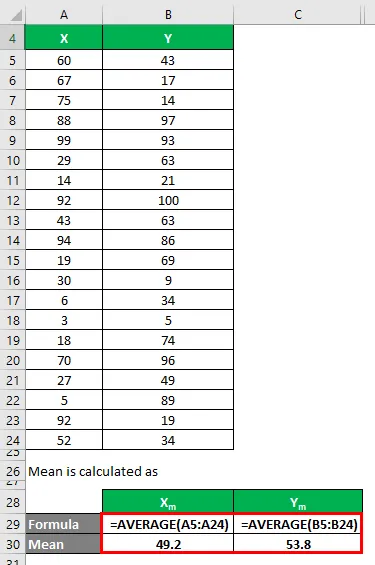

Gjennomsnitt beregnes som:

- Gjennomsnitt av datasett X = 49.2

- Gjennomsnitt av datasett Y = 53, 8

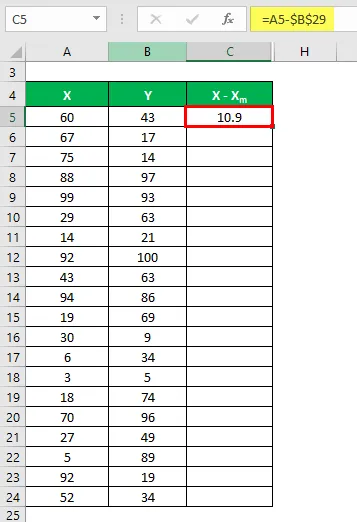

Nå må vi beregne forskjellen mellom datapunktene og middelverdien.

På samme måte beregner du for alle datasettet til X.

På samme måte kan du også beregne det for datasettet Y.

Beregn kvadratet av forskjellen for både datasettene X og Y.

Multipliser forskjellen i X med Y.

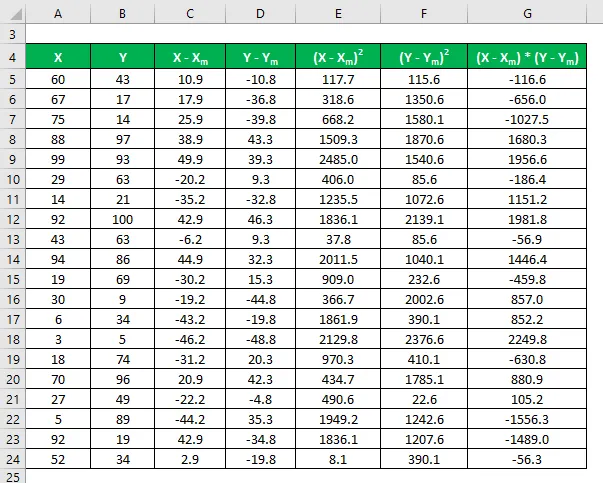

Korrelasjonskoeffisient beregnes ved å bruke formelen nedenfor

Korrelasjonskoeffisient = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

Korrelasjonskoeffisient = 0, 325784

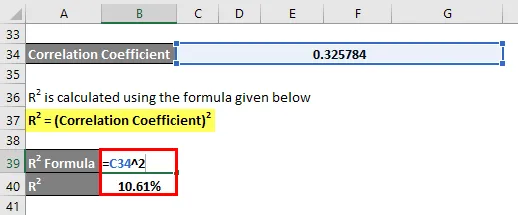

R2 beregnes ved å bruke formelen gitt nedenfor

R 2 = (korrelasjonskoeffisient) 2

R2 = 10, 61%

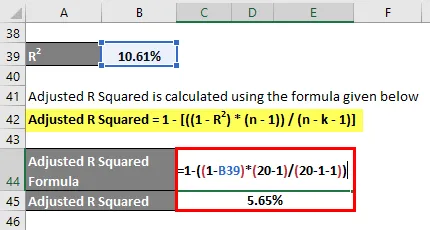

Justert R-kvadrat beregnes ved å bruke formelen nedenfor

Justert R kvadrat = 1 - ((((1 - R2) * (n - 1)) / (n - k - 1))

- Justert R-kvadrat = 1 - ((1 - 10, 61%) * (20 - 1) / (20 - 1 - 1))

- Justert R-kvadrat = 5, 65%

Justert R-kvadratformel - eksempel # 2

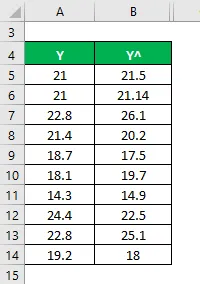

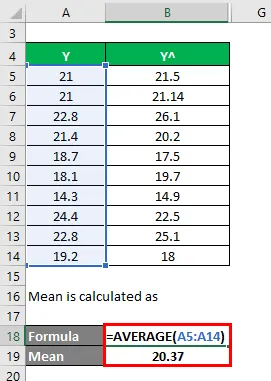

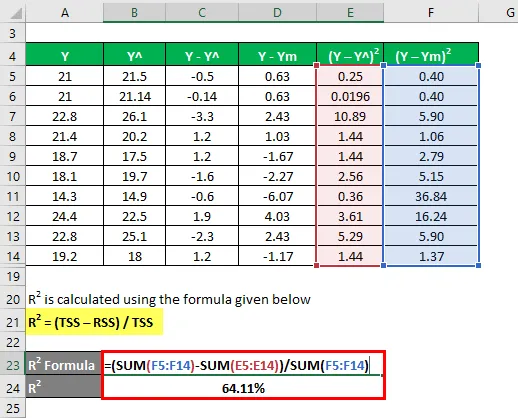

La oss bruke en annen metode for å beregne r-kvadratet og deretter justert r-kvadratet. La oss si at du har faktiske og forutsagte avhengige variabelverdier med deg (Y og Y ^):

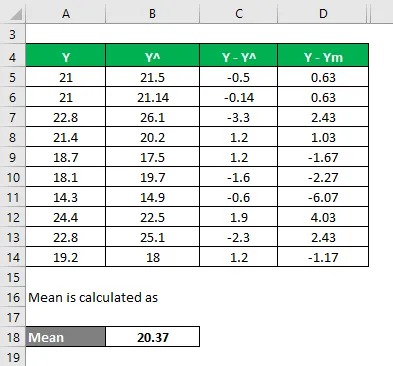

Gjennomsnitt beregnes som

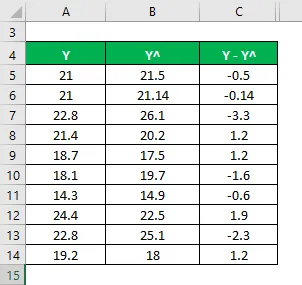

Nå må vi beregne forskjellen mellom faktiske og forutsagte avhengige variabelverdier.

Beregn forskjellen mellom datapunktene og middelverdien.

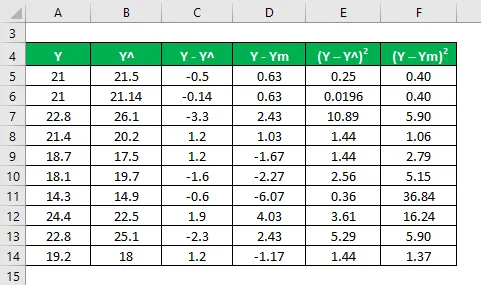

Beregn kvadratet med forskjellene.

R2 beregnes ved å bruke formelen gitt nedenfor

R 2 = (TSS - RSS) / TSS

- TSS = Σ (Y - Ym) 2

- RSS = Σ (Y - Y ^) 2

R2 = 64, 11%

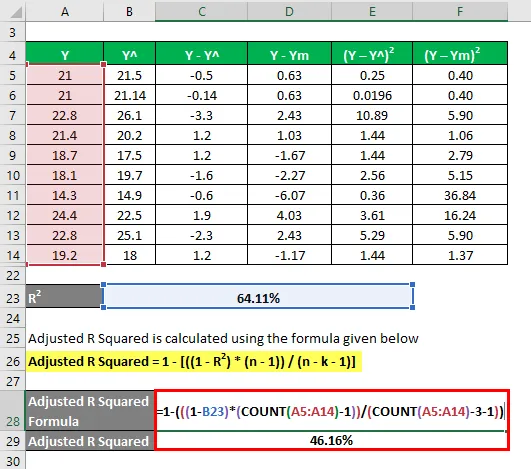

La oss si at vi har 3 uavhengige variabler: dvs. k = 3.

Justert R-kvadrat beregnes ved å bruke formelen nedenfor

Justert R kvadrat = 1 - ((((1 - R2) * (n - 1)) / (n - k - 1))

- Justert R-kvadrat = 1 - ((((1 - 64.11%) * (10-1)) / (10 - 3 - 1))

- Justert R-kvadrat = 46, 16%

Forklaring

R2 eller bestemmelseskoeffisient, som forklart ovenfor, er kvadratet av korrelasjonen mellom 2 datasett. Hvis R2 er 0, betyr det at det ikke er noen korrelasjon og uavhengig variabel ikke kan forutsi verdien av den avhengige variabelen. Tilsvarende, hvis verdien er 1, betyr det at uavhengig variabel alltid vil være vellykket med å forutsi den avhengige variabelen. Men det er noen begrensninger også. Ettersom antallet uavhengige variabler øker i den statistiske modellen, øker også R 2 om de nye variablene gir mening eller ikke. Det er grunnen til at justert r-kvadrat beregnes, siden det justerer R2-verdien for den økningen i et antall variabler. Justert r kvadratverdi reduseres hvis den uavhengige variabelen ikke er signifikant og øker hvis den har betydning.

Relevans og bruk av justert R-kvadratformel

Justert r-kvadrat er mer nyttig når vi har mer enn 1 uavhengige variabler siden den justerer r-kvadratet og bare tar hensyn til den relevante uavhengige variabelen, som faktisk forklarer variasjonen i den avhengige variabelen. Verdien er alltid mindre enn R2-verdien. Generelt er det mange praktiske anvendelser dette verktøyet som en sammenligning av porteføljens ytelse med markedet og fremtidig prediksjon, risikomodellering i Hedge Funds, etc.

Anbefalte artikler

Dette har vært en guide til Justert R-kvadratformel. Her diskuterer vi hvordan du beregner den Justerte R-kvadratet sammen med praktiske eksempler og nedlastbar excel-mal. Du kan også se på følgende artikler for å lære mer -

- Eksempler på formel for absorpsjonskostnad

- Guide to Degree of Financial Leverage Formula

- Formel for å beregne obligasjonsprising

- Binomial distribusjonsformel