Pris til bokført verdi-formel (Innholdsfortegnelse)

- Pris til bokført verdi-formel

- Kalkulator for pris til bokført verdi

- Pris til bokført verdi-formel i Excel (med Excel-mal)

Pris til bokført verdi-formel

Prisen til bokført verdi kan defineres som en markedsverdi av et firmas egenkapital divideret med bokført verdi av egenkapitalen. Det kalles også marked til bok-forhold.

Her er formelen Pris til bokført verdi -

Eksempel på formel for pris til bokført verdi

La oss ta et eksempel for å finne ut forholdet mellom pris og bokført for et selskap X: -

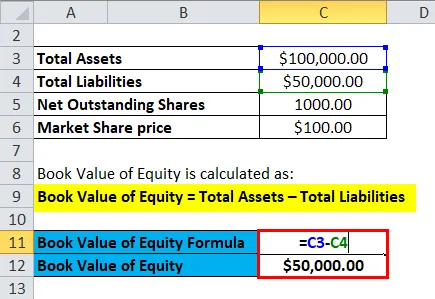

Du kan laste ned denne malen Price to Book Value her - Price to Book Value TemplateBokført verdi per aksje kan bli funnet ut ved å dele den bokførte verdien av egenkapitalen dividert med de totale utestående aksjene i markedet.

- Bokført verdi av egenkapitalen = Sum eiendeler - Sum gjeld

- Bokført verdi av egenkapitalen = Sum egenkapital i selskapet

- Forutsatt bokført verdi av eiendeler for selskap X = Rs 30 millioner

- Sum andeler Enestående i markedet = 1 million

- Markedsandel = Rs 100

Derfor

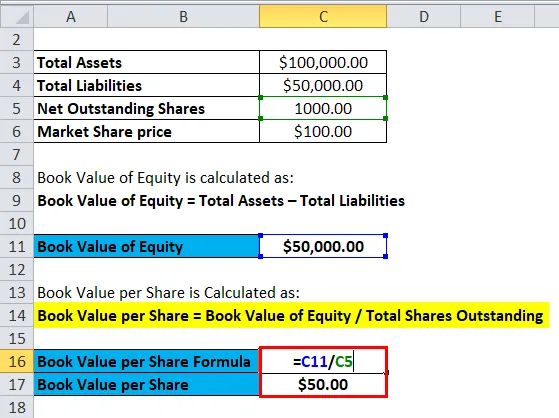

- Bokført verdi per aksje = Bokført verdi av egenkapital / totale aksjer utestående

- Bokført verdi per aksje = 30/1

- Bokført verdi per aksje = Rs 30 per aksje

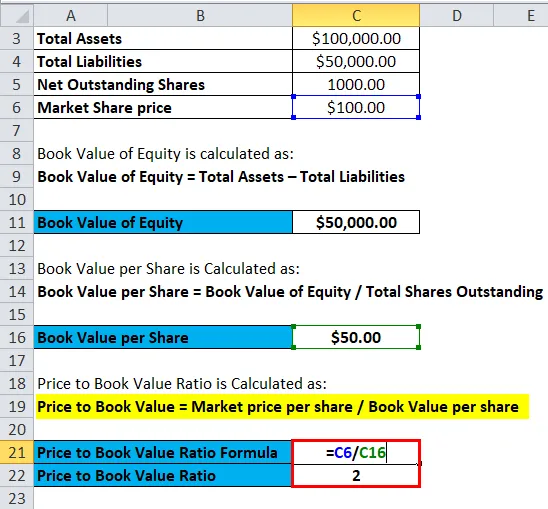

- Pris til bokført verdi = Markedspris per aksje / Bokført verdi per aksje

- Pris til bokført verdi = Rs 100 / Rs 30

- Pris til bokført verdi = 3, 33

Tar antatte verdier for følgende: -

|

Selskap |

P / B-verdi |

|

X |

3, 33 |

|

Y |

5 |

|

Z |

7 |

|

Bransjegjennomsnitt |

5 |

Sammenligning av P / B gjøres vanligvis mellom likemannsgruppen og bransjegjennomsnittet. Bedrift X har en P / B lavere enn bransjens gjennomsnitt og lavere enn sin jevnaldrende gruppe som understreker at X kan være undervurdert. Bedrift Y har P / B lik industrien verdsatt og det kan antas at Ys aksjer er riktig verdsatt. Bedrift Z har P / B større enn sin jevnaldrende gruppe og også høyere enn bransjens gjennomsnitt. Det kan derfor antas at selskapets aksje er overvurdert i markedet. Men det må huskes at P / B er en av indikatorene for verdsettelse av et selskap eller aksje, men det bør ikke være et eneste kriterium å bedømme om en aksje er overvurdert eller undervurdert.

Forklaring

Pris til bokført verdi alene indikerer ikke noe vesentlig om selskapets økonomiske helse. Det brukes til relativ verdsettelse der selskaper som opererer i lignende bransje kan sammenlignes med hverandre. Ofte er bedrifter med lav pris å bokføre verdier sammenlignet med sine jevnaldrende ansett for å være verdijagre, mens firmaer med en høy pris å bokføre verdier regnes som vekstaksjer. Jo mer optimistiske investorene er om firmaets fremtidige vekst, desto større er pris / bokført verdi.

Pris til bokført verdi er vanligvis foretrukket beregning for finansielle selskaper, banker osv. Dette skyldes at de på grunn av forskrifter må merke for å markedsføre eiendelene sine jevnlig, og dermed reflekterer bokført verdi nøyaktig markedsverdien på eiendelene. Dette stemmer ikke for andre selskaper, og pris til bokført verdi blir derfor en viktig beregning når man sammenligner finansielle selskaper.

Justeringer blir også gjort til P / B-forhold mens sammenligningen mellom forskjellige aksjer. En av justeringene som gjøres er bruken av materiell bokført verdi der immaterielle eiendeler trekkes fra bokført verdi av egenkapitalen. Goodwill og patenter er få eksempler på immaterielle eiendeler som må fjernes fra bokført verdi av egenkapitalen for bedre sammenligning. Et annet eksempel på justeringer er også fjerning av eiendeler og forpliktelser utenfor balansen. Lagertilpasninger er også nødvendige når man sammenligner P / B-forholdet mellom selskaper i samme bransje. Et selskap som bruker First In First out (FIFO) for varevaluering, kan ikke sammenlignes med et annet selskap i en lignende bransje som bruker Last In First Out (LIFO) for sin varevaluering.

Betydning og bruk av pris for å bokføre verdi formel

Fordelene med å bruke formelen Pris til bokført verdi er: -

- Bokført verdi er et beløp som generelt er positivt, selv når selskapet rapporterer om tap i resultatregnskapet. Derfor er P / B et effektivt tiltak for å sammenligne selskaper når P / E ikke kan brukes til disse firmaene.

- Bokført verdi endres ikke ofte, noe som betyr at det er et nyttig tiltak for å sammenligne selskaper med EPS er spesielt lav, høy eller ustabil.

- Bokført verdi er et effektivt mål for å verdsette banker, finansielle selskaper osv. Siden de er markert for å markedsføre ofte og dermed gir en passende sammenligning.

- P / B-mål er effektiv i verdsettelse av selskaper som er i ferd med å gå ut av drift.

- P / B kan være nyttig i verdsettelse av selskaper som forventes å gå ut av drift.

- Forskning antyder at P / B faktisk forklarer ulikhetene i gjennomsnittlig aksjeavkastning på lang sikt.

Noen av ulempene ved å bruke formel for pris-til-bokføringsforhold inkluderer: -

- En av ulempene er at P / B ikke gjenspeiler immaterielle økonomiske eiendeler, for eksempel menneskelig kapital.

- Noen ganger er det vesentlige forskjeller i forretningsmodellene til forskjellige firmaer som opererer i samme bransje. For eksempel kan et selskap outsourcere produksjonen, og dermed vil dette firmaet ha færre eiendeler, lavere bokført verdi som vil overdrive P / B-verdien enn et annet selskap som driver sin egen produksjon.

- I tillegg kan forskjellige regnskapskonvensjoner som brukes av forskjellige selskaper skjule den virkelige investeringen i selskapet av sine aksjonærer, noe som reduserer sammenlignbarheten av P / B på tvers av selskaper og land. For eksempel: - I USA følger konvensjonen at kostnader til forskning og utvikling blir kostnadsført som kan undervurdere kapitalinvesteringer.

- Eksterne faktorer som inflasjon og endringer i teknologi kan endre bokføringen og markedsverdien av eiendeler betydelig, noe som reduserer betydningen av bokført verdi som et mål for aksjonærenes investering. Dette vil redusere sammenlignbarheten mellom firmaer som bruker P / B-forhold.

Pris til bokført verdi Formel Kalkulator

Du kan bruke følgende kalkulator for pris til bokført verdi

| Markedspris per aksje | |

| Bokført verdi per aksje | |

| Pris til bokført verdi Formel = | |

| Pris til bokført verdi Formel = | = |

|

|

Pris til bokført verdi-formel i Excel (med Excel-mal)

Her vil vi gjøre det samme eksemplet på formelen Pris til bokført verdi i Excel. Det er veldig enkelt og enkelt. Du må oppgi de to inngangene, dvs. markedspris per aksje og bokført verdi per aksje

Du kan enkelt beregne pris til bokført verdi ved å bruke formel i malen som følger med.

Først må vi beregne bokført verdi av egenkapitalen.

Deretter må vi beregne bokført verdi per aksje

Nå kan vi beregne pris til bokført verdi ved å bruke formel

Konklusjon - Pris til bokført verdi-formel

P / B-forhold brukes vanligvis av verdiinvestorer siden den grunnleggende grunnleggende troen på verdiinvestering er at markedene er ineffektive og at den faktiske bokførte verdien av et selskap ikke blir priset inn i markedsprisen på aksjen. P / B-forhold under markedsgjennomsnittet kan indikere at et firma er undervurdert og representerer en kjøpsmulighet.

Anbefalte artikler

Dette har vært en guide til en formel for pris til bokført verdi. Her diskuterer vi bruksområdene sammen med praktiske eksempler. Vi tilbyr deg også kalkulator for pris til bokført verdi med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Beregn omfordelingsformelen for kundefordringer

- Foretrukket utdelingsformelmal

- Vektet gjennomsnittlig formel

- Inventory Turnover Ratio Formula

- Kalkulator for utestående formler for aksjer