Oversikt over EBITDA

EBITDA står for inntjening før renter, skatt, avskrivninger og amortisering. Når et selskaps regnskap utarbeides, er EBITDA-marginen og antall EBITDA den mest omtalte linjeposten i resultatregnskapet for å bedømme lønnsomheten til virksomheten. EBITDA viser til inntjeningen for enhver virksomhet som utelukkende kommer fra driften av virksomheten, og den kommer etter brutto fortjeneste og fradrag for ulike kostnader, salgs- og distribusjonsutgifter.

EBITDA beregnes ganske enkelt ved å legge til den ikke-kontante utgiften, dvs. avskrivninger og amortisering til driftsinntektene til selskapet.

Typer og komponenter av EBITDA

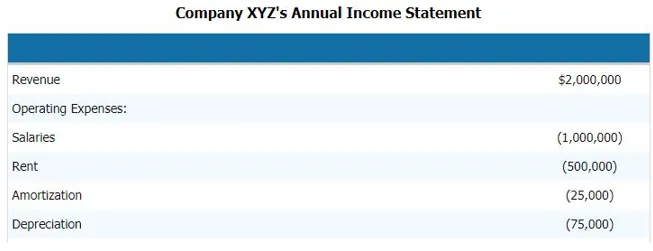

For å beregne (inntjening før rente, skatt, avskrivning og amortisering) for selskapet må vi følge trinnene nedenfor. Nedenfor er et eksempel på resultatregnskapet til selskapet. Og komponentene i EBITDA som vil gi oss et klart bilde av at hva er komponentene i EBITDA

For å beregne EBITDA for ovennevnte selskap, må vi trekke alle drifts- og ikke-driftskostnader til selskapet fra inntektene.

Derfor

Inntekter - Driftsutgifter - Lønn - Leie - Amortisering - Avskrivninger

Ved å trekke fra dette kan vi komme frem til EBITDA-komponenten

- EBITDA = $ 2.000.000 - $ 1.000.000 - $ 500.000 - $ 25.000 - $ 75.000

- EBITDA = $ 400 000

Derfor er komponenten i EBITDA inntekter, driftskostnader, lønn, husleie, avskrivninger og andre direkte og indirekte utgifter.

EBITDA Formel

EBITDA = Inntekter - Driftsutgifter - Lønn - Husleie - Amortisering - Avskrivninger

Alternativt kan vi beregne (inntjening før rente, skatt, avskrivning og amortisering) bakover også ved å legge renter og ikke-kontante utgifter til EBT dvs. inntjening før skatt eller PBT dvs. overskudd før skatt

Så formelen blir

EBITDA = EBT + Avskrivninger og amortisering + renteutgifter

Eksempler på EBITDA

La oss ta et eksempel for å forstå beregningen av (Inntekter før renter, skatt, avskrivning og amortisering) på en bedre måte.

Eksempel 1

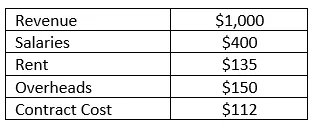

Selskapet RMZ Corp utarbeider resultatregnskapet i samsvar med US GAAP og resultatregnskapet for 2003 - 2004 er gitt nedenfor. Beregn (inntjening før rente, skatt, avskrivning og amortisering) og EBITDA-margin for selskapet for regnskapsåret.

Løsning:

(Inntekter før renter, skatt, avskrivning og amortisering) kan ganske enkelt beregnes i dette tilfellet ved å trekke alle direkte og indirekte utgifter som virksomheten har pådratt seg av inntektene som den har generert i løpet av det regnskapsåret. Slik at EBITDA kan beregnes som

EBITDA beregnes som

- = 1000 - 400 - 135 - 150 - 112

- = 203

EBITDA-margin beregnes som

EBITDA-margin = EBITDA / Inntekter

- = 203/1000

- = 20, 3%

Fordeler og ulemper ved EBITDA

Nedenfor er noen fordeler og ulemper med EBITDA som følger:

Fordeler

Følgende er fordelene med EBITDA

- Det er den viktigste artikkelen i virksomheten som er grunnen til at den er mye brukt til økonomisk analyse og fagfellegruppeanalyse

- Det er den eneste ordrelinjen som forteller analytikeren hvilken styrke virksomheten har, og den forteller om virksomheten er i stand til å gjenopprette alle utgiftene det påløper for å generere inntektene. Det brukes også til intern ledelsesrapportering og diskusjon og analyse

- Den forteller også ledelsen og ledelsen i virksomheten hvor bra det genererer inntektene for å gjenopprette kostnadene som påløper hvis (inntjening før renter, skatt, avskrivning og amortisering) av en hvilken som helst virksomhet er negativ, så blir det en alarmerende situasjon for virksomhet å operere

ulemper

Følgende er ulempene med EBITDA

- Det er mye brukt i verdsettelsesteknikker, spesielt når man bruker den diskonterte kontantstrømmetoden, og den kan også gi misvisende resultater til tider fordi hvert selskap kan rapportere inntektene før renter, skatt, avskrivning og amortisering på en annen måte og kan ha sin egen definisjon av inntjening før renter, skatt, avskrivninger og amortisering

- Inntekter før renter, skatt, avskrivning og amortisering er også misvisende når økonomiske årsrapporter har brukt forskjellige regnskapsprinsipper for å beregne inntektene før rente, skatt, avskrivning og amortisering eller for å beregne kostnadskomponentene i virksomheten deres, i så fall, Inntektene før renter, skatt, avskrivning og amortisering av selskapene til sammenligning blir ikke like, og EBIT er nå mye brukt i disse dager

begrensninger

- Inntekter før renter, skatt, avskrivninger og amortisering har en begrensning at det ikke står for endringer i arbeidskapital. Likviditeten varierer på grunn av renter, skatter og kapitalutgifter

- Bestem hvor vanskelig det ville være å gjøre eiendeler til kontanter. Dette kan markere lav likviditet, men for det har vi forskjellige likviditetstiltak og forholdstall

Konklusjon

Ved bare å se på inntjeningen før rente, skatt, avskrivning og amortiseringsmargin eller antallet virksomheten, bør ikke bedømme selskapets økonomiske styrke og svakhet. Detaljanalyse av resultatlinjepostene til selskapet bør gjøres for å gjøre en fullstendig analyse og en god analyse.

Anbefalte artikler

Dette er en guide til EBITDA-eksempel. Her diskuterer vi typer og komponenter, eksempler sammen med fordeler og ulemper. Du kan også se på følgende artikler for å lære mer -

- Eksempel på økonomisk analyse

- Formål med resultatregnskapet

- Standardavvikseksempler

- Egenkapitaleksempler