Portfolio Return Formula (Innholdsfortegnelse)

- Formel

- eksempler

- Kalkulator

Hva er porteføljeavkastningsformelen?

Porteføljeavkastningen er avkastningen oppnådd fra gevinst eller tap realisert av investeringsporteføljen som er en sammensatt av flere typer investeringer. Målet med porteføljer er å gi avkastning på grunnlag av en forhåndsinnstilt investeringsstrategi for å oppfylle investeringsmålet, samt risikotoleransen for den type investorer som målrettes mot porteføljen.

Portefølje forventet avkastning:

Portefølje forventet avkastning er summen av hvert produkt av den enkelte eiendels forventede avkastning med tilhørende vekt.

R p = ∑ (W i * R i )

Hvor i = 1, 2, 3, …… .n

- W i : Definerer den tilknyttede vekten til eiendelen i

- R i : Det er avkastningen til eiendelen

Vekten knyttet til en eiendel = Markedsverdi på en eiendel / markedsverdi av portefølje

Porteføljevariant:

Variansen i avkastningen til en portefølje er en funksjon av de enkelte eiendelene og samvariasjonen mellom hver av dem. Hvis vi har to eiendeler, A og B,

Portfolio Variance = W A 2 *σ 2 *R A + W B 2 *σ 2 *R B + 2*W A *W B *Cov(R A, R B )

Portefølje-varians er et mål på risiko, mer varians, mer risiko involverer det. Vanligvis prøver en investor å redusere risikoen ved å velge negative samvariasjonsmidler som aksjer og obligasjoner.

Avvik fra porteføljestandarder:

Det er ganske enkelt kvadratroten til porteføljevarianten.

SD = √ (W A 2 * σ 2 * R A + W B 2 * σ 2 * R B + 2 * W A * W B * Cov(R A, R B ))

Og det er et mål på risikoen for en portefølje.

Eksempler på portefølje-returformel (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av Portfolio Return på en bedre måte.

Du kan laste ned denne Portfolio Return Formula Excel Template her - Portfolio Return Formula Excel TemplatePortfolio Return Formula - Eksempel # 1

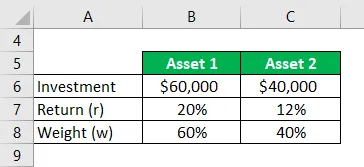

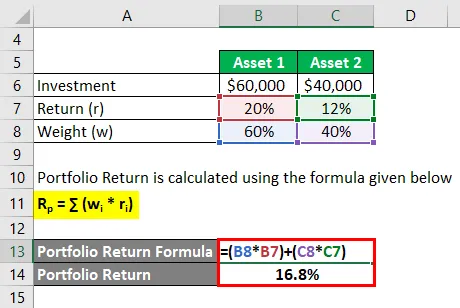

Hvis vi tar et eksempel, investerer du $ 60 000 i eiendel 1 som ga 20% avkastning og $ 40 000 investerer i eiendel 2 som genererer 12% av avkastningen. Og deres respektive vekt på distribusjoner er 60% og 40%. Beregn porteføljeavkastningen.

Løsning:

Portfolio Return beregnes ved å bruke formelen gitt nedenfor

R p = ∑ (w i * r i )

- Portefølje avkastning = (60% * 20%) + (40% * 12%)

- Porteføljeavkastning = 16, 8%

Portfolio Return Formula - Eksempel # 2

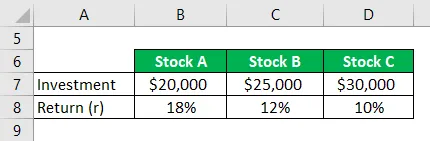

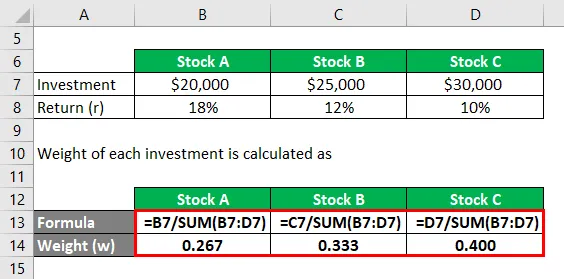

Tenk på at en investor planlegger å investere i tre aksjer som er A, og forventet avkastning på 18% og verdien av det investerte beløpet er $ 20 000, og hun er også interessert i egen aksje B $ 25 000, som har en forventet avkastning på 12%. Mens forventet avkastning av aksje C er $ 30 000 til en kurs på 10%. Nå er hun interessert i å beregne den samlede avkastningen hun ville oppnå på porteføljen?

Løsning:

Vekten på hver investering beregnes som

- W A = $ 20 000 / ($ 20 000 + $ 25 000 + $ 30 000) = 0, 267

- W Lager B = $ 25.000 / ($ 20.000 + $ 25.000 + $ 30.000) = 0.333

- W Lager C = $ 30 000 / ($ 20 000 + $ 25 000 + $ 30 000) = 0, 400

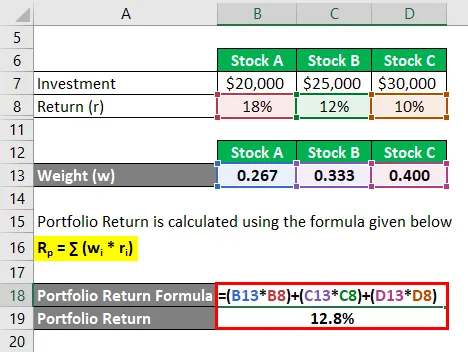

Portfolio Return beregnes ved å bruke formelen gitt nedenfor

R p = ∑ (w i * r i )

- Portfolio Return = (0, 267 * 18%) + (0, 333 * 12%) + (0, 400 * 10%)

- Porteføljeavkastning = 12, 8%

Så det samlede utfallet av forventet avkastning er 12, 8%

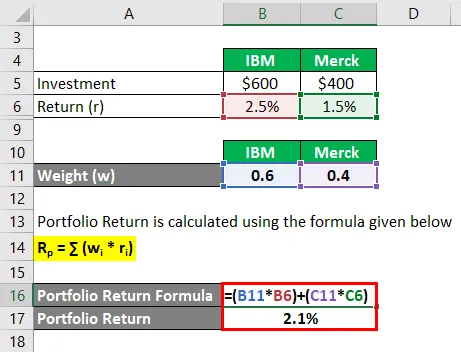

Portfolio Return Formula - Eksempel # 3

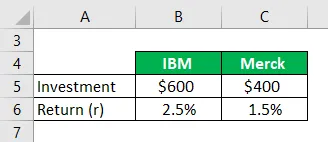

Hvis du investerer $ 600 i IBM og $ 400 i Merck i en måned. Og hvis du innså at avkastningen er 2, 5% på IBM og 1, 5% på Merck i løpet av måneden, beregne porteføljeavkastningen?

Løsning:

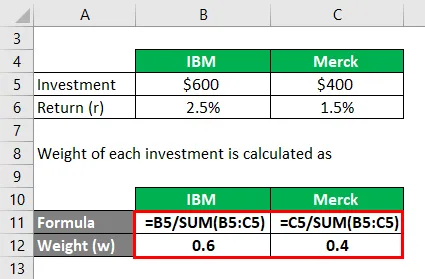

Vekten på hver investering beregnes som

- W IBM = $ 600 / ($ 600 + $ 400) = 0, 6

- W Merck = $ 400 / ($ 600 + $ 400) = 0, 4

Portfolio Return beregnes ved å bruke formelen gitt nedenfor

R p = ∑ (w i * r i )

- Porteføljeavkastning = (0, 6 * 2, 5%) + (0, 4 * 1, 5%)

- Portefølje avkastning = 2, 1%

Forklaring

Porteføljeavkastningen er et mål på avkastningen på individuelle eiendeler. Porteføljens avkastning er imidlertid det veide gjennomsnittet av avkastningen på komponentfordelene.

Her er et bestemt forhåndsdefinert prosedyresett for å beregne forventet avkastningsformel for en portefølje.

Trinn 1: Opprinnelig er vår intuisjon å bestemme avkastningen fra hver av investeringene i porteføljen som er betegnet som r.

Trinn 2 : Neste er å bestemme vekten til hver av eiendelene i porteføljen på grunnlag av dagens markedspris for den. som er betegnet med w.

Trinn 3 : Til slutt blir den forventede porteføljeavkastningen beregnet av summen av produktet av vekten til hver investering i porteføljen, og avkastningen får fra hver av de respektive investeringene som følger:

Forventet porteføljeavkastning = ∑ (w i * r i )

Relevans og bruk av porteføljeavkastningsformel

Konseptet med porteføljens forventede avkastningsligning er obligatorisk å forstå som hjelper til med å forutse investorens fortjeneste eller tap på en investering. Forventet avkastningsformel er en formel som en investor kan bestemme om han kan investere videre i en eiendel for å oppnå den sannsynlige avkastningen.

Og en investor må vurdere mye mer på vekten av en eiendel i en portefølje og mulig justering som kreves.

En investor rangerer eiendelen på bakgrunn av den forventede avkastningsformelen, inkluderer i porteføljen og utfører investeringer i den. Høyere forventet avkastning bedre vil være eiendelen.

Motivet med dannelsen av en portefølje er å redusere den totale risikoen og volatiliteten til investeringen og kontinuerlig strebe for å oppnå den bedre positive avkastningen. Analyst og forsker analyserer de historiske dataene og prøver å forutsi hvilken aksje som skal inkluderes i en portefølje. Den negative samvariasjonen av inkluderte eiendeler reduserer porteføljens samlede volatilitet og øker avkastningen. Og en positiv samvariasjon indikerer at to eiendeler beveger seg i rekkefølge, mens i en negativ samvariasjon to eiendeler beveger seg i motsatte retninger. Den diversifiserbare risikoen kan ikke minimeres etter å ha lagt til 25 forskjellige aksjer i en portefølje. Korrelasjonskoeffisienten brukes hovedsakelig for å bestemme forholdet mellom to eiendeler og måle styrken til den.

Portefølje Return Formula Calculator

Du kan bruke følgende porteføljeavkastningskalkulator

| w 1 | |

| r 1 | |

| w 2 | |

| r 2 | |

| R p | |

| R p = | (w 1 xr 1 ) + (w 2 xr 2 ) |

| = | (0 x 0) + (0 x 0) = 0 |

Anbefalte artikler

Dette er en guide til Portfolio Return Formula. Her diskuterer vi hvordan du beregner porteføljeavkastning sammen med praktiske eksempler. Vi tilbyr også en porteføljeavkastningskalkulator med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Hva er formel for gjenværende inntekt?

- Formel for returperiode

- Eksempler på formel for variasjonsanalyse

- Hvordan beregne bestemmelseskoeffisienten?