Forskjellen mellom bokføring vs regnskap

Både bokføring vs regnskap er relatert og utgjør en primær del av en bestemt virksomhet. Å vedlikeholde og lagre transaksjonsdetaljer relatert til virksomhet på en kronologisk måte er kjent som BookKeeping. Mens regnskap innebærer tolkning, analyse, klassifisering og rapportering av økonomiske data relatert til forretningstransaksjoner for å tolke forretningsforholdene på en ordentlig måte. Hoveddelen av regnskap omhandler bokføring eller registrerte økonomiske transaksjoner, og den senere delen inkluderer analyse og rapportering av disse økonomiske data.

På et veldig overflatenivå er det ikke lett å skille mellom Bokføring vs Regnskap, men ekspertene kan virkelig vite forskjellen mellom Bokføring vs Regnskap. Fagpersoner som driver med regnskap, vet at behandlingen ikke er den samme. For eksempel - Hvis en bedrift selger varer verdt INR 100000 til X Ltd på kreditt og mottar 60% etter 30 dager, vil bokføringsdelen bare utgjøre å registrere salgsnummeret og registrere kontantbeløpet mottatt tallet. På den annen side i regnskap, vil salgsnummeret bli bokført i resultatregnskapet under inntekter og kundefordringene økes med INR 100000 til neste tretti dager til en del av salget mottas som kontanter. Etter å ha mottatt INR 60000 eller 60% av det totale salget, ville kontanter øke med INR 60000 og kundefordringene ville redusert med INR 60000.

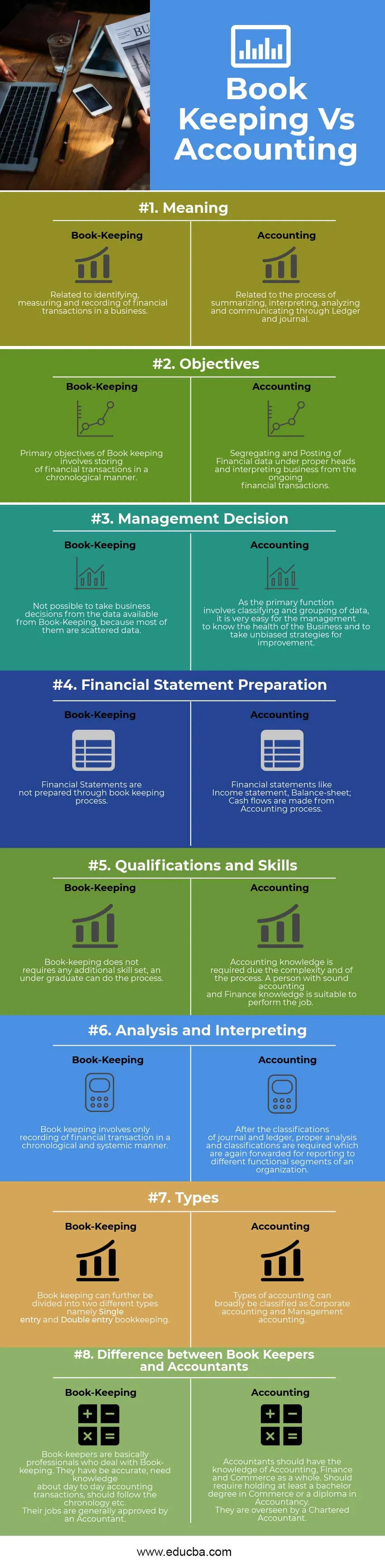

Bokføring vs Regnskapsinfografikk

Nedenfor er de 8 øverste forskjellene mellom bokføring og regnskap

Nøkkelforskjellen mellom Bokføring vs Regnskap

Både Bokføring vs Regnskap er populære valg i markedet; la oss diskutere noen av de viktigste forskjellene mellom bokføring og regnskap:

- Bokføring er en kunst å registrere virksomheter som per dato. På den annen side består regnskap av klassifisering, segregering, analyse og rapportering av transaksjoner registrert av en bokholder. I utgangspunktet kan bokføring betegnes som vedlikehold av rå data, og de behandles gjennom emnet regnskap.

- En virksomhet kan ikke bedømmes av dataene som samles gjennom bokføring før og med mindre de behandles gjennom Regnskap. Regnskap fungerer med andre ord som en bro mellom bokføring og ledelsesbeslutning.

- En bokholder kan eventuelt ikke kreve kunnskapen om regnskap, han / hun kan følge en viss mekanisk prosess for å opprettholde oppgaven med bokføring. Mens analyse, klassifisering, tolking, segregering av regnskapsdata trenger kunnskap om regnskap og økonomi. Den funksjonelle delen inkluderer studier og klassifisering av regnskapsførere / grupper.

- Bokføringsprosessen følges av Regnskap. På den annen side følges regnskap av ledelsesregnskap der de blir kjent med forskjellige typer økonomiske forhold; basert på disse forholdstallene kan ledelsen foreta strategiske endringer og modifikasjoner av virksomheten som er både langsiktig og kortsiktig.

- Bokføring inkluderer leverandørregnskap, kundes hovedbok og hovedbok, mens regnskap innebærer utarbeidelse av regnskap som resultatregnskap, balanse og kontantstrømmer. Avsluttelse av regnskap må gjøres av en regnskapsfører, og det skal verifiseres gjennom revisjonsprosess.

- Bokføring sjekkes vanligvis av regnskapsførerne før de er forberedt på regnskapet.

Oversikt over sammenligning mellom bokføring og regnskap

Nedenfor er den øverste sammenligningen mellom Bokføring vs Regnskap

| Grunnlag for sammenligning mellom bokføring vs regnskap | Bokføring | regnskap |

| Betydning | Relatert til å identifisere, måle og registrere økonomiske transaksjoner i en virksomhet. | Relatert til prosessen med å oppsummere, tolke, analysere og kommunisere gjennom Ledger og journal. |

| Mål | Primære mål for bokføring innebærer å lagre finansielle transaksjoner på en kronologisk måte. | Segregering og posting av økonomiske data under riktige hoder og tolking av virksomhet fra pågående økonomiske transaksjoner. |

| Ledelsesvedtak | Ikke mulig å ta forretningsavgjørelser fra dataene som er tilgjengelige fra Book-Keeping, fordi de fleste av dem er spredte data. | Ettersom den primære funksjonen innebærer klassifisering og gruppering av data, er det veldig enkelt for ledelsen å kjenne til helsen til virksomheten og å ta objektive strategier for forbedring. |

| Forberedelse av regnskap | Regnskap utarbeides ikke gjennom bokføringsprosessen. | Regnskap som resultatregnskap, balanse; Kontantstrømmer gjøres fra regnskapsprosess. |

| Kvalifikasjoner og ferdigheter | Bokføring krever ikke noe ekstra ferdighetssett, en bachelor kan utføre prosessen. | Regnskapskunnskap er påkrevd på grunn av kompleksiteten og prosessen. En person med god regnskaps- og økonomikunnskap er egnet til å utføre jobben. |

| Analyse og tolking | Bokføring innebærer den eneste registrering av økonomiske transaksjoner på en kronologisk og systemisk måte. | Etter klassifisering av journal og hovedbok, er det nødvendig med riktig analyse og klassifiseringer som igjen blir sendt videre for rapportering til forskjellige funksjonelle segmenter i en organisasjon. |

| typer | Bokføring kan videre deles inn i to forskjellige typer, nemlig enkeltoppføring og bokføring med dobbelt oppføring . | Regnskapstyper kan stort sett klassifiseres som bedriftsregnskap og ledelsesregnskap. |

| Forskjell mellom bokholdere og regnskapsførere | Bokførere er i utgangspunktet fagpersoner som arbeider med bokføring. De har vært nøyaktige, trenger kunnskap om daglige regnskapstransaksjoner, bør følge kronologien osv. Deres jobber er generelt godkjent av en regnskapsfører. | Regnskapsførere bør ha kunnskapen om regnskap, økonomi og handel som helhet. Bør kreve å ha minst en bachelorgrad i handel eller et diplom i regnskap. De blir overvåket av en autorisert regnskapsfører. |

Siste tanker

For å opprettholde daglige transaksjoner i enhver virksomhet eller ideell virksomhet, kreves det en pålitelig prosedyre som kan lagre data på en kronologisk måte som kan støtte prinsippene for økonomisk regnskap. Dermed kalles dette systemet for registrering av transaksjoner bokføring. Bokføring kan videre deles inn i et dobbeltoppføringssystem og enkeltoppføringssystem. Enkeltoppføringssystem består av kun Cash-book mens Double entry-systemet har et økonomisk regnskapssystem der hver enkelt oppføring har forskjellig på to forskjellige nominelle hovedbøker. Regnskap derimot, tar for seg et større bilde der de overbryter gapet med Bokføring og ledelsesregnskap som hjelper ledergruppene til å ta beslutninger på grunnlag av forskjellige forholdstall, forskjellige økonomiske rapporter og bedriftsregnskapsdata. Både Bokføring vs Regnskap går side om side og utgjør en integrert del av enhver organisasjon, det være seg lønnsom eller ikke-lønnsom organisasjon.

Anbefalt artikkel

Dette har vært en guide til den største forskjellen mellom bokføring og regnskap. Her diskuterer vi også nøkkelforskjellene mellom bokføring og regnskap med infografikk og sammenligningstabell. Du kan også se på følgende artikler -

- Enkel rente kontra sammensatt rente

- Verdipapirfond vs hedgefond

- Rentesats vs årlig prosentsats

- Bitcoin vs Ethereum