Akkumulert avskrivningsformel (Innholdsfortegnelse)

- Formel

- eksempler

- Kalkulator

Hva er den akkumulerte avskrivningsformelen?

Det er summen av slitasje på driftsmidlet, regnet fra det tidspunktet siden kjøpet og oppsettet av et anleggsmiddel til den tidsperioden som er tatt i betraktning. Det trekkes fra eiendelens historiske kostverdi for å komme til bokført verdi.

Akkumulert avskrivningskonto er en kontrakonto, noe som betyr at den vises som fradrag for eiendelens verdi, og kompenserer derfor saldoen i aktivakontoen den er tilknyttet.

Regnskapsbehandling

Hver gang avskrivninger registreres som en kostnad for organisasjonen, blir den akkumulerte avskrivningskontoen kreditert med samme beløp - som vil vises mot kostnaden for eiendelen og total kumulativ avskrivning av eiendelen.

Den årlige oppføringen av akkumulerte avskrivninger vil nedenfor i journalbøkene:

Etter at levetiden til maskinen er over:

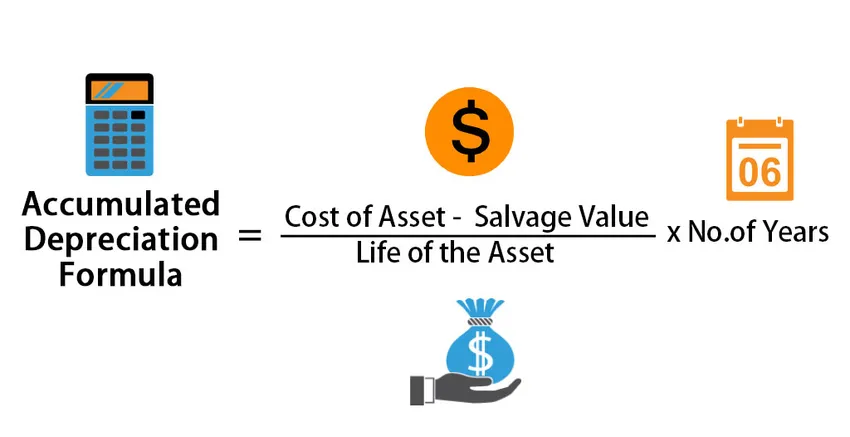

Formel for akkumulerte avskrivninger er -

Accumulated Depreciation = ((Cost of Asset – Salvage Value)/ Life of the Asset) * No.of years

Eksempler på akkumulert avskrivningsformel (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av akkumulerte avskrivningsformler på en bedre måte.

Du kan laste ned denne akkumulerte avskrivningsformelen Excel-malen her - Akkumulert avskrivningsformel Excel-malAkkumulert avskrivningsformel - eksempel # 1

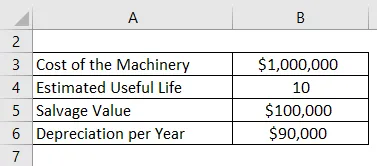

Firma ABC kjøpte maskiner til en verdi av $ 10, 00 000, som er et anleggsmiddel for virksomheten. Den har en levetid på 10 år og en salgsverdi på $ 1 000 000 ved slutten av dens brukstid. Avskrivninger for selskapet beregnes ved bruk av lineær metode, som er $ 90 000 per år for de neste 10 årene til verdien av maskineriet blir $ 1 000 000. Hvert år øker den akkumulerte avskrivningskontoen med $ 90 000 per år. Derfor, for eksempel ved utløpet av 5 år, er årlig avskrivning $ 90 000, men den kumulative avskrivningen er 4 500 0000. Dette kumulative tallet er akkumulerte avskrivninger. Det blir liggende i selskapets regnskap til eiendelen er solgt.

Løsning:

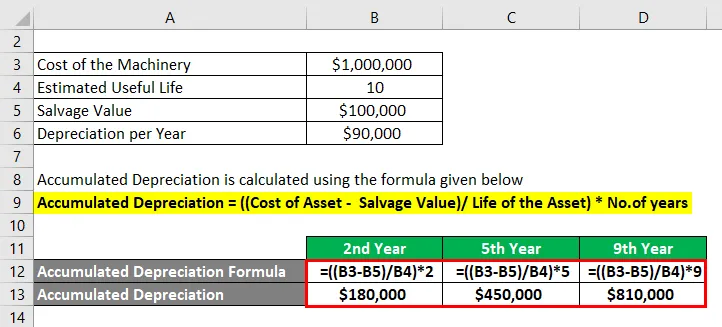

Akkumulert avskrivning beregnes ved å bruke formelen nedenfor

Akkumulert avskrivning = ((Kostnad for eiendel - bergingsverdi) / eiendelens levetid) * antall år

For 2. år

- Akkumulert avskrivning = (($ 1.000.000 - $ 1.000.000) / 10) * 2

- Akkumulert avskrivning = $ 1, 80, 000

For 5. år

- Akkumulert avskrivning = (($ 1.000.000 - $ 1.000.000) / 10) * 5

- Akkumulert avskrivning = $ 450 000

For 9. år

- Akkumulert avskrivning = (($ 1.000.000 - $ 1.000.000) / 10) * 9

- Akkumulert avskrivning = 810 000 dollar

Merk:

Merk her at vi bare vurderer 1 maskiner for det gitte selskapet. I virkeligheten er det tillegg til denne verdien i form av forbedringer, oppgraderinger eller bare å kjøpe en ny brikke. Hver av dem vil ha en annen levetid, og derfor må avskrivningene beregnes separat med metoden som ble fulgt siden oppsettet. Nedenfor er et utdrag for et ekte selskap:

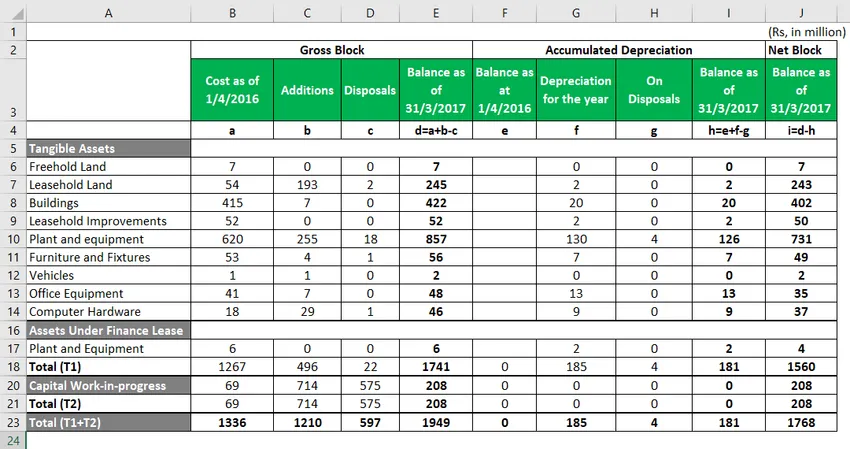

Akkumulert avskrivningsformel - eksempel # 2

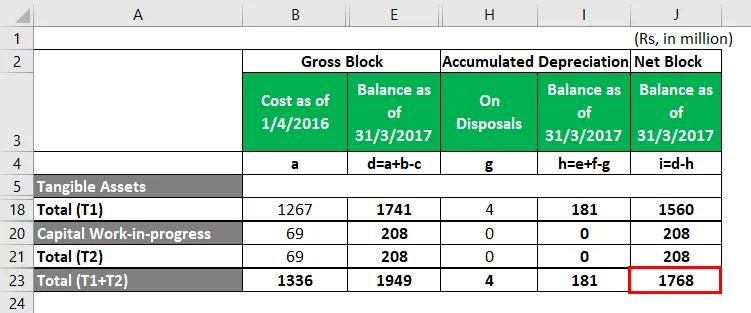

Minda Corporation.

Nedenfor er et utdrag av effekten av avskrivninger, detaljert beregning er i Excel-arket.

- Den uthevede boksen i rødt er nettoblokkverdien du vil se i selskapets balanse for 2017.

- Dette er netto av akkumulerte avskrivninger, som er tilgjengelig over kostnadene og tilleggene og redusert med avhendelser

Nedenfor er det komplette utdraget av beregningen av nettblokken, fra og med 2017.

- Legg merke til at de materielle eiendelene er alle de eiendelene som selskapet eier og kan sees på som en del av balansen.

For eksempel har vi “Anlegg og utstyr” som et materielt eiendel. Som på datoen 31. mars, 17, har anlegg og utstyr en samlet verdi på 620 millioner Rs, som selskapet tilførte ytterligere Rs 255 millioner verdi av utstyr som er klassifisert under "Tillegg i løpet av året". Dessuten solgte eller avskrev de utstyr til en verdi av 18 millioner. Dette utgjorde den totale verdien av anlegg og utstyr til 857 millioner dollar. For å komme til nettblokken, blir det viktig å beregne avskrivningene og redusere den fra bruttoblokken, som er totalt Rs 126 mn. Som fremhevet ovenfor.

Forklaring

Trinn 1: Identifiser kostnadene for det faste eiendelen som avskrivninger må beregnes

Å identifisere driftsmidlene til virksomheten og de som er gjenstand for en reduksjon i verdiene gjennom årene på grunn av bruk, slitasje eller andre årsaker. Denne reduksjonen i verdi kan betegnes som avskrivninger.

Trinn 2: Beregn avskrivningsbeløpet som skal vurderes

Estimert levetiden for driftsmidlene og beregne avskrivningsbeløpet som skal reduseres fra eiendelens verdi hvert år. Metoden for å beregne avskrivningene er stort sett den lineære metoden, som vil bety det samme avskrivningsbeløpet for en eiendel i løpet av årene eiendelens brukstid er.

Trinn 3: Identifisering av balanseåret er utarbeidet - for å komme frem til årets akkumulerte avskrivning

Etter beregning av avskrivningsbeløpet for hvert år, kan den akkumulerte avskrivningen nås for et gitt år ved å legge opp det årlige avskrivningsbeløpet for de foregående årene.

Relevans og bruk av akkumulerte avskrivningsformler

Generelt aksepterte regnskapsprinsipper (GAAP) krever at avskrivningskostnader belastes alle anleggsmidler basert på estimert økonomisk levetid for hver.

Det totale beløpet av akkumulerte avskrivninger for et anleggsmiddel vil øke over tid ettersom avskrivninger fortsetter å bli belastet for en eiendel i løpet av dets levetid. Den opprinnelige kostnaden for eiendelen kalles bruttokostnaden. Når den opprinnelige kostnaden eller bruttokostnaden reduseres av beløpet for akkumulerte avskrivninger og eventuell nedskrivning kalles nettokostnaden eller bærer kostnaden. Akkumulerte avskrivninger hjelper deg med å forstå den totale avskrivningen ved å drifte driftsmidlet fra anskaffelsesmidlet til disposisjonsfordelen. Når denne eiendelen skal selges eller foreldes, blir det totale beløpet som ligger i bøkene med akkumulerte avskrivninger reversert sammen med den opprinnelige kostnaden for eiendelen, og dermed eliminert all registrering av eiendelen fra selskapets balanse.

Akkumulert avskrivningsformel-kalkulator

Du kan bruke den følgende kalkulatoren for akkumulert avskrivningsformel

| Kostnad for eiendel | |

| Restverdi | |

| Asset's Life | |

| Antall år | |

| Akkumulert avskrivning | |

| Akkumulert avskrivning = |

|

||||||||||

|

Anbefalte artikler

Dette er en guide til akkumulerte avskrivningsformler. Her diskuterer vi hvordan du beregner akkumulerte avskrivningsformler sammen med praktiske eksempler. Vi tilbyr også en akkumulert avskrivningskalkulator med en nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Formel for beregningsmodus

- Hvordan beregne salg ved å bruke formel?

- Eksempler på interesseutgifter

- Beregning av indeksformel med Excel-mal

- Avskrivningsformel | Eksempler med Excel-mal

- Typer og eksempler på et spesielt tidsskrift