Formel for kapitaldekningskrav (innholdsfortegnelse)

- Formel med kapitaldekning

- Kalkulator for kapitaldekning

- Formel for kapitaldekningskrav i Excel (med Excel-mal)

Formel med kapitaldekning

Kapitaldekning er en prosentandel av et tilstrekkelig beløp som skal opprettholdes for å løse bankenes risikosituasjon. Dette beskrives som et skjold for en bank å tette opp tapene sine før den blir insolvent. Dette er regulert av Basel-komiteen for banktilsyn som er en internasjonal reguleringsavtale. Den består av Tier-1 kapital, Tier -2 Capital. Dette er forholdet mellom kapital og risikovektede eiendeler, som også kalles kapital til risikovektet eiendel (CRAR). Dette fremmer stabilitet og beskytter aksjonærer og banker og gjør at bankene blir opprettholdt når de møter en viss risikosituasjon. Nivå-1-kapitalbeløp er å grave opp tapene uten å opphøre banken. Tier -2 kapital er å tette tapene når en bank er i en lukkende situasjon. Men Tier -2 Capital gir ikke mye beskyttelse for innskytere. Kapitaldekning beregnes ved å bruke følgende formel.

Capital Adequate Ratio (CAR) = (Tier 1 Capital + Tier 2 Capital) / Risk Weighted Assets

Eksempler på formel med kapitaldekning

La oss ta et eksempel for å forstå beregningen av Capital Adequacy Ratio-formelen på en bedre måte.

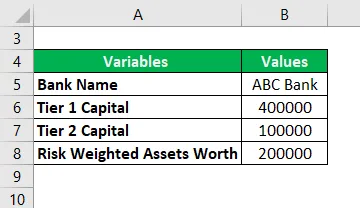

Du kan laste ned denne malen for kapitaldekning Ratio her - formue for kapitaldekningFormel med kapitaldekningskrav - Eksempel nr. 1

Bank ABC har Tier -1 Kapital på Rs.400000 og Tier -2 Kapital på Rs.100000. Risikovektede eiendeler er verdt Rs.200000. La oss nå beregne kapitaldekningen.

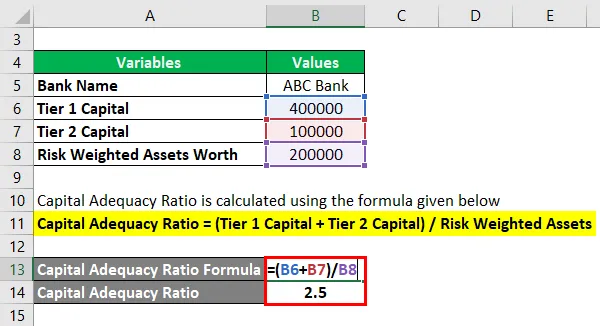

Kapitaldekningsgrad beregnes ved å bruke formelen nedenfor

Kapitaldekning = (Tier 1 Kapital + Tier 2 Kapital) / Risikovektede eiendeler

- Kapitaldekning = (400000 + 100000) / 200000

- Kapitaldekning = 2, 5

Som viser dårlig kapitaldekningsgrad opprettholdt av ABC.

Formel med kapitaldekningskvote - Eksempel nr. 2

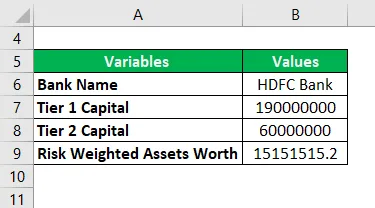

La oss ta det praktiske eksemplet på CAR for HDFC Bank. La oss vurdere Tier -1 Kapitalverdi er Rs.190000000.00 og Tier-2 Kapitalverdi på Rs.60000000 og den risikovektede eiendelverdien er vurdert til Rs.15151515.20. La oss nå beregne kapitaldekningen.

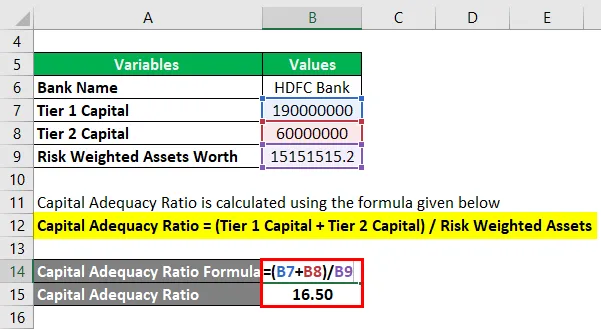

Kapitaldekningsgrad beregnes ved å bruke formelen nedenfor

Kapitaldekning = (Tier 1 Kapital + Tier 2 Kapital) / Risikovektede eiendeler

- Kapitaldekning = (190000000 + 60000000) / 15151515.20

- Kapitaldekning = 16, 50

Hvilket er en høy kapitaldekningsgrad opprettholdt av HDFC og viser at den har høy stabilitet og effektivitet mot risikobasert situasjon.

Forklaring

- Trinn 1: Nivå 1 Kapitalverdi noteres. Nivå 1 eller kjernekapital kan være av to typer. Én er vanlig egenkapital og en annen er ordinær andel. Dette er et permanent kapitalbeløp som kan lette tapene ved å absorbere det og uten å stoppe bankens drift. Vanlig aksje eller ordinær aksje er det beste eksemplet på dette. Dette er de permanente, inspiserte inntektsreservene i form av aksjer, vanlige aksjer og immaterielle eiendeler for å tømme tapene.

- Trinn 2: Nivå-2 Kapitalverdi noteres. Nivå -2 Kapital er uinspekt Inntektsinntekter for å gjøre opp tapene uten å stenge en bank når banken må være stengt. Etter at full Tier 1 er brukt, kan Tier-2 komme inn i bildet. Derfor fokuserer det bare for å redde banken fra å stenge selskapet, det gir bare en veldig mindre grad av beskyttelse mot aksjonærene og investorene, som noen ganger presser investorene og aksjonærene til en situasjon for å miste sparepengene sine.

- Trinn 3: Risikovektede eiendeler noteres. En risikovektet eiendel brukes til å beregne minimumsbeløpet som bør holdes av eventuelle finansinstitusjoner for å avregne tapene i en risikabel insolvenssituasjon. Kapitalkravet for å vurdere risikoen avviker ut fra typen hver bankfordel. For eksempel anses et lån med sikkerhet med sikkerhet å være mindre risikabelt enn et lån med en kredittskrift. Risikovektet kapitalverdi veies først etter å ha sett på bankens lån og vurdert risikoen. Risikoscore hjelper også med å vurdere risikoen. For eksempel gir et lån gitt til regjeringen 0, 00% risikoscore, mens kreditt til en enkeltperson anses som et poeng på 100, 00%.

- Trinn 4: Deretter brukes alle de noterte verdiene i følgende formel for å få kapitaltilstandsgrad.

Tilstrekkelig kapital (CAR) = (Tier 1 Capital + Tier 2 Capital) / Risikovektede eiendeler

I henhold til de nyeste Basel III (International Banking Regulatory Committee) -normene, er minimumskravene satt til 4, 5%. I India har RBI satt bilen som 5, 5%, noe som er 1% høyere enn Basel III-normene som anbefales%. Høyere kapitaldekningsgrad enn 5, 5% anses å være trygge i India.

Relevans og bruk av formel for kapitaldekning

Kapitaldekningsgrad sikrer at en bestemt FI er godt å gjøre i risikofylte situasjoner for å lette tapene skjer både i banker og investorer og aksjonærer. Det sikrer soliditeten og evnen til et nasjons finansielle system ved å redusere tapene ved å absorbere tapene i en nødvendig situasjon, og dermed redde bankene å bli insolvent. En bank med høy CAR er god til å håndtere sine økonomiske forpliktelser og risikerer dermed høyere kapasitetsgrad høyere beskyttelse av eiendeler. Under stengingen av en bank hjelper Tier -2 Capital. Man bør vite at under denne lukkingsrisikoen prioriteres innskyterne fremfor bankens kapital. Så når en bank registrerer tapet høyere enn den kapitalen den har, mister innskyterne bare sparepengene sine.

Kalkulator for kapitaldekning

Du kan bruke følgende kalkulator for kapitaldekning

| Nivå 1 hovedstad | |

| Nivå 2 kapital | |

| Risikovektede eiendeler | |

| Capital Adequate Ratio (CAR) Formel | |

| Formel med kapitaldekning (CAR) Formel = |

|

|

Formel for kapitaldekningskrav i Excel (med Excel-mal)

Her vil vi gjøre et annet eksempel på formelen Capital Adequacy Ratio i Excel. Det er veldig enkelt og enkelt.

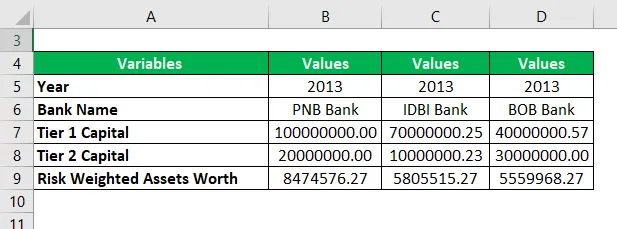

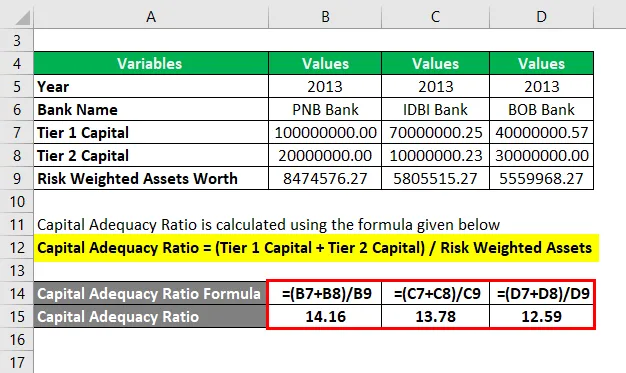

La oss nå ta det virkelige eksempelet for å beregne kapitalens tilstrekkelige forhold for året 2013 med 3 sett med forskjellige banker i India.

Kapitaldekningsgrad beregnes ved å bruke formelen nedenfor

Kapitaldekning = (Tier 1 Kapital + Tier 2 Kapital) / Risikovektede eiendeler

Kapitaldekning for PNB Bank

- Kapitaldekning = (100000000 + 20000000) / 8474576.27

- Kapitaldekning = 14, 16

Kapitaldekning for IDBI Bank

- Kapitaldekning = (70000000.25 + 10000000.23) / 5805515.272

- Kapitaldekning = 13, 78

Kapitaldekning for BOB Bank

- Kapitaldekning = (40000000, 57 + 30000000) / 5559968.274

- Kapitaldekning = 12, 59

Med eksemplet over er forholdsverdiene PNB> IDBI> BIR. Selv om alle de 3 bankene opprettholder god BIL, har PNB et høyt forholdstall blant disse 3 bankene, og det er derfor den høyere grad av sikkerhet når det gjelder risikostyring blant disse 3 bankene.

Anbefalte artikler

Dette har vært en guide til Capital Adequacy Ratio Formula. Her diskuterer vi hvordan du beregner kapitalens tilstrekkelige forhold sammen med praktiske eksempler. Vi tilbyr også Capital Adequacy Ratio-kalkulatoren med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Gjeldstjeneste dekningsgrad formel

- Hvordan bruke kontantforholdsformler?

- Beregn omsetningsgrad

- Formel for inntekt per ansatt