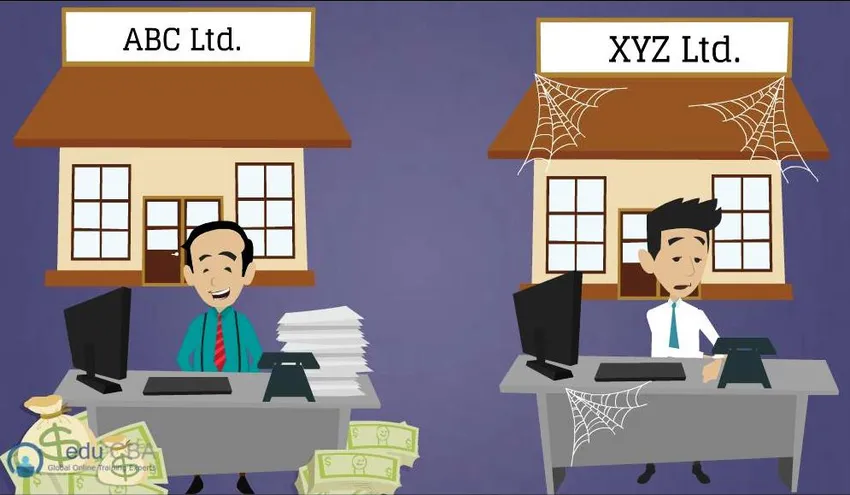

På bildet over kan du se to personer Mr. Dave som driver ABC Ltd. og det er Mr. Steve som er eier av XYZ Ltd. La meg stille deg dette spørsmålet, gitt et alternativ fra de to virksomhetene, hvilken som vil liker å kjøpe? jeg er

sikker på at det ikke er så vanskelig, og at du vil gå for å kjøpe ABC Ltd. Årsaken er veldig enkel. Mr. Steve's XYZ Ltd. ser ut til å være helt ute av drift, og selvfølgelig ville du ikke ønsket å eie et selskap som ikke kan gi avkastning på investeringen din . Så løsningen var ganske enkel her. Men når det kommer til det virkelige livssituasjonen der et selskap bestemmer seg for å kjøpe et annet, er det forskjellige hensyn som gjør at en avtale skal betegnes som god.

Som navnet ville tilsi at en gearing kjøper ut bruker finansiell gearing eller gjeld som hovedelement i et oppkjøp. Med enkle ord henviser LBO til overtakelse av et selskap mens de hovedsakelig bruker gjeld for å kjøpe selskapet. Gjelden er reist og holder eiendelene til målselskapet som sikkerhet, og det kjøpte firmaets kontantstrøm brukes til å betale ned gjelden. LBO arbeider med en forventning om at avkastningen som genereres ved kjøpet vil være større enn for renter som skal betales på gjelden. Dermed vil erververen kunne oppleve god avkastning ved å investere bare en liten del av egen kapital. Investorene eller erververne som de sier, selger firmaet vanligvis fire til syv år fra de kjøper det og går ut av det med overskudd. Slik fungerer LBO vanligvis.

Leverage buy outs (LBO) har blitt et vanlig landskap når det gjelder anskaffelse av private firmaer. Videre har det blitt en standardpraksis i private equity-bransjen. Når jeg ser tilbake i det siste begynte LBO å bli fremtredende 1980-tallet. Denne industrien har utviklet seg kraftig siden den gang, og nå kjøpes tusenvis av selskaper hvert år. Denne artikkelen What Makes Good Leverage Buyout diskuterer de forskjellige faktorene som blir vurdert før en Leverage buy out-avtale er gjort.

Hva som gjør god utnyttelse utkjøp - kjennetegn

For å gjennomføre en LBO-avtale krever det erfaring, troverdighet for å sikre midlene og tilliten til finansieringskilder. Men det kommer senere, det som først kreves er en god LBO-kandidat. Hvert selskap kan ikke betraktes som et levedyktig LBO-mål, det er visse særegenheter som gjør et selskap til et. Når sponsoren evaluerer den potensielle LBO-kandidaten, fokuserer de på nøkkelstyrken og risikoområdene. Vanligvis er disse LBO-ene underpresterende divisjoner i et selskap, selskaper som er i fragmenterte markeder som krever en ny strategi eller det urolige selskapet som krever en snuoperasjon. Uansett situasjon dreier What Makes Good Leverage Buyout seg om det grunnleggende formålet som er muligheten til å betale tilbake gjelden som ble brukt til å kjøpe firmaet med målselskapets kontantstrøm. Basert på dette er det flere funksjoner i en god geared buyout (LBO), som nå vil bli diskutert.

Anbefalte kurs

- Kurs for kommersiell bankmodul

- Online skattekurs

- Fullført helseøkonomistrening

- Profesjonell bankbasert opplæring

Stabil og forutsigbar kontantstrøm

Det er svært viktig for en potensiell LBO-kandidat å ha en stabil og forutsigbar kontantstrøm under hensyntagen til den høyst gearede kapitalstrukturen. Spesielt når det gjelder LBO-transaksjoner anses fri kontantstrøm å være Kongen. Hva er fri kontantstrøm? Det er kontantene en organisasjon kan generere i overkant av dagens krav. Det indikerer at virksomheten vil være i stand til å betale sine rentebetalinger på gjelden, og at det derfor vil være lettere for firmaet å få et lån, og også at det forblir løsemiddel i tilfelle nedgang eller nedgang. En LBO-kandidat anses for å være attraktiv når virksomhetsegenskapene viser bærekraftig og sunn kontantstrøm. Indikatorer som virksomhet i modne markeder, konstant kundebehov, langsiktige salgskontrakter og sterk merkevaretilstedeværelse, tyder på jevn kontantstrømgenerering. Kontantstrømmene er forutsagt og sensibilisert på grunn av den historiske ustabiliteten og fremtidige forhold for å sikre kontantstrømmer i kompliserte scenarier.

Sterk kapitalstruktur

Hvis virksomheten har en sterk eiendelsstruktur som inkluderer materielle eiendeler, kan det hjelpe med å få billige lån ved å bruke dem som sikkerhet. Disse sikkerhetsstillelsene inkluderer omløpsmidler som varebeholdning og kontanter, så vel som de harde eiendelene som eiendom, anlegg / fabrikker og utstyr. Virksomheten kan få finansiering med lav rente som vil kreve mindre kontanter for å tilbakebetale lånene. Så ligningen er enkel, jo mer verdifulle og rikholdige eiendeler, jo mer tilgjengelig og billigere vil gjelden bli. Sterk kapitalstruktur vil også motvirke nye aktører i markedet, da det vil kreve kapitalinvesteringer på dette nivået. . Også tilgjengeligheten av eiendeler øker sponsorens tilbøyelighet til å stille gjeld, i tilfelle mulig konkurs kan lånebeløpet gjenvinnes.

Potensial for effektivisering

Selv om det er ønsket at LBO-kandidaten må ha en robust forretningsmodell, leter sponsorene etter muligheter som vil forbedre måleffektiviteten og føre til kostnadsbesparelser. Å redusere utgiftene vil frigjøre kontantstøtten ved tidlig tilbakebetaling av gjeld. Ulike tiltak som å redusere bedriftsutgifter, rasjonalisere forretningsdrift og forsyningskjede, utføre på et annet ledelsesinformasjonssystem, se opp for nye leverandører og kunder kan bidra til å redusere kostnader og forbedre virksomheten effektivt. I løpet av due diligence-fasen blir disse faktorene tatt i betraktning for å sikre at det skapes verdi for LBO-målet.

Minimum krav til kapitalutgifter (Capex)

Det overordnede målet for erververen er å tilbakebetale gjeld, og de ville derfor ikke ønske å gjøre store kapitalutgifter for å få virksomheten til å vokse. Erververen ønsker ikke å måtte gjøre store kontantutgifter for å holde selskapet i gang og vokse, men betaler ned gjelden så tidlig som mulig. I situasjoner hvor det oppstår høye Capex forbruker det kontanter som ellers ville blitt brukt til renter og prinsipielt tilbakebetaling av gjeld. Videre deres behov for å være en differensiering som gjøres på due diligence-stadiet mellom typen Capex, dvs. vedlikehold Capex som kreves for at virksomheten skal drives og annen er veksten Capex kreves for å utvide den eksisterende forretningsdriften. Å vite om disse faktorene på forhånd vil hjelpe i planleggingen av kontantstrømmen.

Ren balanse med lav gjeld

Et målselskap med lav gjeld vil bety få forpliktelser til å betale ned lånene. Hvis selskapet allerede har gjeld i balansen, vil det gjøre avtalen risikabel, da det allerede er kontantstrøm. Denne situasjonen vil gjøre det utfordrende å ta opp mer gjeld som er et krav for den utnyttede oppkjøpet. For en god utnyttet oppkjøp er det derfor et krav av en kandidat med ingen eller liten eksisterende gjeld, slik at kontantstrømmene primært kan brukes til å betale ned hovedstolen og renter på gjelden som skal tas.

Sterk markedsposisjon og konkurransefortrinn

Er det viktig at målvirksomheten har produkter som er godt etablert i markedet og fortsetter å generere kontantstrøm for å opprettholde en god posisjon i markedet. Dette vil sørge for at målselskapet ikke blir berørt etter LBO og gjøre kontantstrømmene mindre utsatt for risiko. Faktorene som reflekterer sterk markedsposisjon kan være forankrede kundeforhold, produkter og tjenester av ypperste kvalitet, godt merkenavn og anerkjennelse, passende kostnadsstruktur, stordriftsfordeler etc. Basert på disse faktorene ville sponsoren og erververen bestemme om målet har en sikker markedsposisjon.

Salg av eiendeler

Salgbare eiendeler inkluderer utstyr, maskiner, land osv. Som er et ekstra middel for erververne å skaffe kontanter i tilfelle kontantstrømmen for å betale opp gjeldene blir truet. I likhet med eiendeler kunne selgeren selge ut investeringene, forretningsdivisjonene og datterselskapene for å generere raske kontanter. Disse kontantene kan også brukes til å reinvestere med nyere strategiske mål. Men selvfølgelig må det tas med i betraktningen at slike investeringer og eiendeler ikke skal være en vesentlig bidragsyter til selskapets inntekter.

Salg av eiendeler

Bedrifter som er en del av de etablerte og bestemte markedene, anses å være gunstigere for en LBO-transaksjon i stedet for de som hører til de nye markedene. Stabilitet spiller en viktig rolle ettersom det er forutsigbar etterspørsel og inntekter som fungerer som en barriere for potensiell inntreden i markedet, noe som indikerer ikke-forstyrrende kontantstrømmer.

Virksomhet med bevist ledelse

Virksomheter med et godt lederteam er veldig attraktive og verdifulle LBO-kandidater. Når det gjelder en høyst utnyttet kapitalstruktur med stive resultatmål krever talentfulle mennesker med en vellykket merittliste. Ledelse som har en tidligere erfaring med å innlemme omstillingsaktiviteter, vil bli høyt anerkjent av sponsorer og erververe. I tilfeller der det eksisterende lederteamet mangler effektivitet, vil erververne gjøre visse viktige endringer ved å legge til, erstatte eller slette visse medlemmer og lage et nytt team helt. Uansett hva situasjonen med et sterkt lederteam er, er en forutsetning for en god LBO-transaksjon.

Levedyktige avkjøringsalternativer

Det grunnleggende målet med en LBO er å få betydelig avkastning på de investerte investeringene, som består i å selge selskapet noen år nedover LBO fant sted. Med mindre en god exit-strategi er på plass, vil LBO kanskje ikke finne sted. Derfor blir det viktig å avgjøre om virksomheten kan selges på en høyere multippel enn ved inngåelsen av avtalen.

Fordelene med en god utnyttelse kjøper ut

- Det overtakende firmaet kan maksimere aksjeeierverdien til selskapet ved å skape en mye sterkere og lønnsom kombinert enhet.

- De økte gjeldsnivåene reduserer den skattepliktige inntekten til det ervervede firmaet, og fører dermed til lavere skattebetalinger. Dette avgiftsskjoldet på grunn av det høye gjeldsnivået forbedrer firmaets verdi.

- Bedrifter som er dårlig administrert, kan gå privat og gjennomføre verdifull transformasjon ved å endre ledelsen og personalet, redusere for store utgifter og arbeide for å tjene betydelig avkastning.

- Hvis det ervervede firmaets avkastning er mer enn rentebetalingen, vil aksjeeierne også tjene på den økonomiske avkastningen og igjen øke selskapets verdi.

- Det enorme beløpet av hovedstol og renter vil tvinge ledelsen til å revidere forretningsstrategiene og forbedre ytelsen og driftskompetansen.

- Det gir ledelsen muligheter til å legge vekt på å endre lederatferden ved å skille fra de ikke-kjernevirksomhetene, investere i teknologisk utvikling osv.

Forhold som bestemmer en god utnyttet oppkjøpskandidat

Det er visse forholdstall som hjelper i søket etter en god utvekslingskjøpskandidat. Forhold som egenkapitalen / foretakets verdi er med på å bestemme hvilken gearing selskapet nå har. Jo høyere forhold, desto lavere er gearingen selskapet har i balansen.

Likeledes verdsettelsesforhold som Enterprise-verdi / gratis kontantstrøm og Enterprise-verdi / EBITDA er med på å bestemme riktig selskap som skal kjøpes. Bedrifter som har positiv EV / fri kontantstrøm, høy bedriftsverdi og egenkapital / foretaksverdi på mer enn 100%, vil bli betraktet som fir for en LBO.

God innflytelsesinnkjøp i fortiden

Amphenol

Amphenol

Kohlberg Kravis Roberts (KKR) i 1997 hadde kunngjort at den hadde kjøpt majoritetsbeholdning i Amphenol som skulle lage koaksialkabel og elektronisk kontakt. Denne avtalen ble verdsatt til hele 1, 4 milliarder dollar i gjennomsnitt. Dette hadde følgelig økt gearingen i kapitalstrukturen til Amphenol. Men like etter et år i 1999 begjærte Amphenol et offentlig tilbud på 2, 75 millioner aksjer. Dette hjalp dem følgelig til å betale gjelden og redusere gearingen.

Første data

Første data

I 2007 kjøpte KKR internetthandelsgiganten First Data hvis avtaleverdi var forventet å være rundt $ 29 milliarder dollar. Det anses å være en av de største teknologiavtalene i LBOs historie. Etter denne avtalen har First Data gjennomgått ekspansjon til markeder i utlandet, særlig også i Irland, som er Europas nye teknologiske knutepunkt.

Hospital Corp. of America

Hospital Corp. of America

Denne avtalen fant sted i 2006 der Bain, KKR og Merrill Lynch kjøpte Hospital Corp. of America (HCA) for 32, 7 milliarder dollar. Regnet for å være en av de største private equity-avtalene, og satte enda en rekord da den ble offentlig og leverte børsnotering under ledelse av Bain og KKR og samlet inn 3, 8 milliarder dollar. Dette beløpet ble ansett for å være det største som noen gang har hjulpet av en private equity-gruppe.

Hva gjør Infographics med god utnyttelse av kjøp?

Lær saften fra artikkelen på ett minutt, What Makes Good Leverage Buyout Infographics.

Anbefalte artikler

Her er noen artikler som vil hjelpe deg med å få mer detaljert informasjon om den gode innkjøpet av gearing, så bare gå gjennom lenken.

- 7 Nyttig måte å administrere en virksomhet effektivt på

- Large Cap vs Small Cap: Differences

- Gratis kontantstrøm til firmaet for bedriften din

- Business and Finance (Informativ)

- 9 Nyttige måter å finansiere krav til oppstartsvirksomhet

- 15 Vanligste oppstart av feil du bør unngå

- 9 Beste eksempel for strategi for innholdsmarkedsføring | fordeler

- APEX intervjuspørsmål: Viktig guide

- SASS intervjuspørsmål: Fordelige spørsmål