Del - 9

I vår siste opplæring har vi forstått det grunnleggende for beregning av vektede gjennomsnittlige kapitalkostnader (WACC). I denne artikkelen lærer vi om vektet gjennomsnittlig kapitalkostnad (WACC)

Bruk den vektede gjennomsnittlige kapitalkostnaden (WACC) for å bestemme riktig diskonteringsrente. I hovedsak bør nominelle frie kontantstrømmer diskonteres med en nominell rente og de reelle strømningene med den reelle kursen.

Hva er vektet gjennomsnittlig kapitalkostnad eller WACC?

Et av de beste og mest brukte målene for risikoen for anslått kontantstrøm (og den beste måten å bestemme riktig utvalg av diskonteringsrenter) er den vektede gjennomsnittlige kapitalkostnaden (WACC). Denne WACC er det veide gjennomsnittet av kostnaden etter skatt for et selskap og gjeldskostnaden. WACC-analyse forutsetter at kapitalmarkedsinvestorer (både gjeld og egenkapital) i en hvilken som helst bransje krever avkastning som står i forhold til den opplevde risikoen for investeringen.

WACC Definisjon av formel

En enkel oversikt over et firmas WACC-beregning kan illustreres ved:

- Det er ingen kostnad i resultatregnskapet som reflekterer kostnaden for egenkapitalen (da det er renteutgifter forbundet med gjeld). Skattebegrepet gjelder ikke egenkapital

- Ikke nettogjeld, snarere markedsverdien på gjeld

Kostnaden og riktig vekting av hver type finansiering må inkluderes i en WACC-beregning. For eksempel, hvis en del av selskapets kapitalstruktur er foretrukket egenkapital, må kostnadene og riktig vekting tas med i WACC sammen med selskapets kostnad for gjeld og egenkapital.

Anbefalte kurs

- Kurs i kredittforskning av farmasøysektoren

- Kredittforskning av Shopper Stop Course

- Online CFA kalkulator kurs

- Online-trening på CFA Lvel 1-etikk

Legg merke til at kostnaden for foretrukket egenkapital vanligvis er utbytteutbyttet.

Et selskaps optimale kapitalstruktur inkluderer vanligvis en andel gjeld; gjeld er vanligvis billigere enn egenkapital, og rentebetalingene på gjeld er fradragsberettiget, noe som resulterer i et "skatteskjold". Merk at du bør bruke et målnivå på gjeld for å representere dens optimale kapitalstruktur. Strukturen underforstått fra et selskaps balanse kan være forskjellig fra den langsiktige optimale kapitalstrukturen. Som sådan kan det hende at beregningen må justeres over tid hvis kapitalstrukturen endres.

Trinn 10 - WACC - Beregn gjeldskostnad

Du kan ikke bare gå til selskapets årsrapport og fange opp gjeldskostnadene for bruk i WACC-beregningen. Kostnaden for gjeld i årsrapporten er historisk og gjenspeiler muligens ikke ditt valg av gjeld - egenkapitalblanding i WACC eller gjeldskostnad i fremtiden. Du må finne selskapets fremtidige gjeldskostnader for kredittvurderingen implisert av gjeld-egenkapitalblandingen i din WACC.

Metode 1: Tilnærming til avkastning (kun for offentlig gjeld)

Bestem det veide gjennomsnittet av dagens avkastning til forfall på alle utstedelser i målkapitalstrukturen. Utbyttet til forfall inkorporerer markedets forventninger om fremtidig avkastning på gjeld og bør brukes i stedet for kupongrenten

Metode 2: Tilnærming til kredittvurdering

Først må du bestemme kredittvurderingen selskapet ville ha fått din antatte gjeld-egenkapitalblanding. S&P, Moody's og andre kredittvurderingstjenester publiserer retningslinjer for forholdstall for forskjellige kredittratinger. Rangeringsretningslinjen endres ofte, så sjekk for siste informasjon. Når du har kredittrating, sjekk Bloomberg for avkastning til forfall på børsnoterte langsiktige obligasjoner med samme kredittrating.

Forskjellen mellom selskapets gjeldskostnad og referansesatsen (LIBOR / statsobligasjon) kalles en spredning

Metode 3: Syntetisk vurderingsmetode

Hvis selskapsobligasjonene ikke er børsnotert, må man beregne den underforståtte syntetiske standardspredningen.

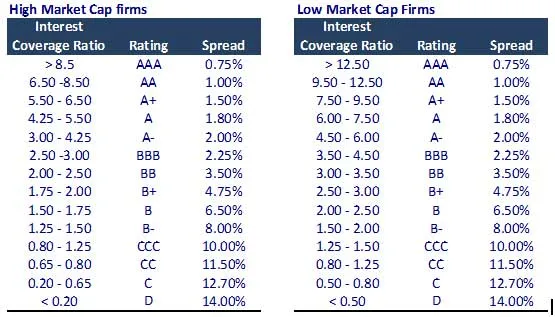

Beregning av syntetisk standardspredning

- Beregn rentedekningsgraden = EBIT / renteutgift.

- Utled den syntetiske standardspredningen i henhold til tabellen nedenfor.

Merk - Dette er bare en retningslinjetabell. Imidlertid bør du ta kontakt med din senior for den reviderte oppdaterte tabellen.

Metode 4: Metode for bedriftsrapport (stedsjekk!)

Fra årsrapporten / kvartalsrapporten finner du renten på hver gjeld. Kostnaden for gjeld kan være historisk, men det kan gi en god dobbeltsjekk.

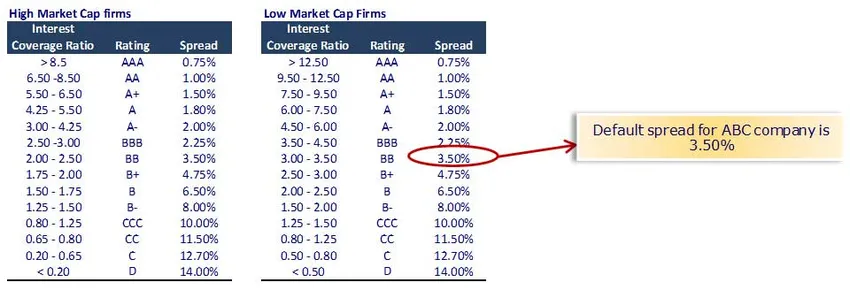

Kostnad for gjeldsberegning for selskapets ABC

Ved bruk av syntetisk vurderingsmetode har vi rentedekningsforhold = EBIT / renteutgifter

Interesseutgift for ABC-selskapet (257 millioner dollar) er 15; Rentedekningsgrad = 50/15 = 3, 33

Gjeldskostnad før skatt = Risikofri rente + standard spredning = 5, 0% + 3, 50% = 8, 50%

Kostnad etter skatt = 8, 50% x (1-33%) = 5, 70%

Merk - vi har antatt risikofri rente til å være 5, 0%. (Se detaljert merknad nedenfor om risikofri rente)

Du kan også se på denne detaljerte artikkelen om WACC på WallStreetMojo

Hva nå

I denne artikkelen har vi forstått WACC; Vi vil se på kostnadene ved egenkapitalen. Så, Happy Learning!

Anbefalte artikler

Her er noen artikler som vil hjelpe deg å få mer detaljert informasjon om metodene for å beregne WACC, så bare gå gjennom lenken.

- Hva er spredning av avkastning - hvorfor er det viktig å vite? (I detalj)

- Hvordan få den beste bedriftsverdiberegningen WACC-formel |

- Gratis kontantstrøm- (fordeler)

- 3 enkle trinn for å beregne beta (kraftig)

- Enterprise Value Calculation | WACC-formelen

- Hva er Beta -CAPM-formel

- 8 effektive måter å være mer innovative hver dag