Forskjellen mellom debet vs kreditt

Regnskapstallene er bokført i to forskjellige typer kontoer, som har innvirkning på årsregnskapet til en organisasjon. Der en debetkonto er på venstre side og kredittkontoen er på høyre side.

En regnskapsmessig oppføring som øker enten en eiendels- eller utgiftskonto eller med andre ord reduserer en forpliktelse eller en egenkapitalkonto er en debeting. I en kredittoppføring er en regnskapsmessig oppføring som enten reduserer en eiendels- eller utgiftskonto eller øker en forpliktelse eller egenkapitalkonto en kredittsidepost.

Med en 'kreditoppføring som blir registrert mot den ene kontoen' og en 'debetføringen som blir registrert mot den andre kontoen', er de to kontoene som blir påvirket alltid, hver gang en regnskapstransaksjon opprettes.

Kontoen har en debetbalanse når den totale gjelden er større enn den totale kreditten, mens kontoen har en kredittsaldo når den totale kreditten overstiger den totale gjelden. Som en helhet skal det totale antall gjeld være lik det totale antallet kreditter over hele selskapet når prøvebalansen er utarbeidet.

En konto som har debetbeløp er renteutgifter, banklån, bankkonto og kontorrekvisita. Den eneste kontoen som har kredittsaldo er eierens egenkapital. Å ha en prøvebalanse er et standardformat for å utarbeide regnskap som brukes av regnskapsførere.

Eksempel: Mengden kontanter for hånden øker hvis du debiterer kontantkontoen. Imidlertid synker mengden gjeldsforpliktelse hvis du debiterer kundekontoen.

Debet vs kreditt har ulik innvirkning på flere brede kontotyper som skyldes at det oppstår forvirring om den iboende betydningen av kreditt eller en debet. De brede kontotypene er:

- Egenkapitalkontoer: En kreditt øker saldoen og debet reduserer saldoen.

- Kapitalkontoer: Dette er motsatt av kontotypen ovenfor.

- Ansvarskontoer: der begge øker saldoen.

Regler for belastning mot kreditt:

- Når kreditt legges til dem reduseres beløpet.

- Mens når gjeld legges til dem reduseres de i beløp.

- I en typisk forretningstransaksjon må antall belastninger være lik antall kreditter. Ellers er ikke regnskapstransaksjonen balansert og blir avvist.

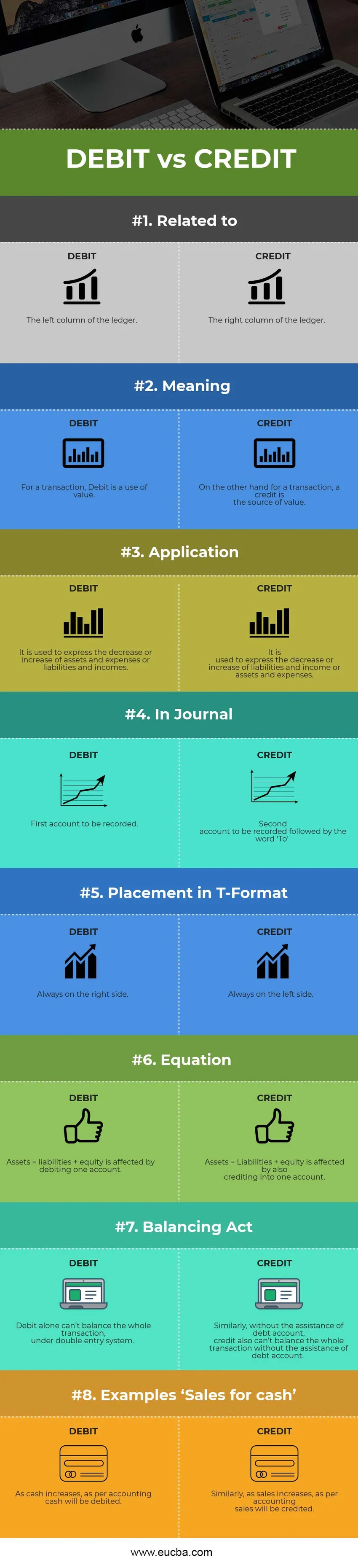

Debet vs kredittinfografi

Nedenfor er de 8 øverste forskjellene mellom Debet vs Credit

Viktige forskjeller mellom debet vs kreditt

Både Debet vs Credit er populære valg i markedet; la oss diskutere noen av de viktigste forskjellene mellom debet kontra kreditering av regnskap:

- Debet vs kreditt er det motsatte av hverandre. Når gjeld øker kontoen, reduserer kreditt i de fleste tilfeller kontoen og omvendt. Først når kontanter blir introdusert til virksomhet som kapital, blir det de mest fremtredende unntakene.

- Mens debet vanligvis angir bruk av en konto, betegner kreditt derimot kilden til en annen konto.

- Når aktiva eller utgiftskontoen øker og forpliktelses- eller inntektskontoen synker, debiteres kontoen. Når eiendelen eller utgiftskontoen reduseres og forpliktelsen eller inntektskontoen øker, blir imidlertid kontoen kreditert.

- Både Debet vs kreditt er hjørnesteinene i et system med dobbelt oppføring der den ene kontoen ikke kan eksistere uten den andre kontoen.

- Den ene er effekten av den andre, dvs. å debitere den ene kontoen er effekten av å kreditere en annen konto og omvendt.

Hode til hode Forskjeller mellom debet vs kreditt

Her er noen av de viktigste forskjellene mellom Debet vs Credit -

| Grunnlaget for sammenligning mellom debet vs kreditt | debet | Kreditt |

| Relatert til | Høyres venstre kolonne | Høyresøylen til hovedboken |

| Betydning | For en transaksjon er debet bruk av verdi. | På den annen side for en transaksjon er kreditt verdikilden. |

| applikasjon | Det brukes til å uttrykke reduksjon eller økning i eiendeler og utgifter eller forpliktelser og inntekter. | Det brukes til å uttrykke reduksjon eller økning i gjeld og inntekt eller eiendeler og utgifter. |

| I Journal | Første konto som skal registreres | Andre konto som skal spilles inn etterfulgt av ordet 'Til' |

| Plassering i T-format | Alltid på høyre side. | Alltid på venstre side. |

| ligningen | Eiendeler = gjeld + egenkapital påvirkes av å debitere en konto. | Eiendeler = Gjeld + egenkapital påvirkes av også kreditering til en konto. |

| Balanseringsloven | Debet alene kan ikke balansere hele transaksjonen under dobbeltregistreringssystemet. | Tilsvarende, uten hjelp fra gjeldskonto, kan ikke kreditt heller ikke balansere hele transaksjonen uten hjelp fra gjeldskonto. |

| Eksempler "Salg for kontanter" | Når kontanter øker, vil det per regnskapsmessige beløp bli belastet. | Tilsvarende, når salget øker, som per regnskap salget vil bli kreditert. |

Konklusjon

Mens begge deler er notasjonsformer som brukes i regnskap for å ha balansen i regnskapet. Derfor er rollene og definisjonene av gjeld og kreditt i en verden av regnskap og bokføring veldig forskjellige. Både Debet vs Credit kan brukes til å måle forretningstransaksjoner hvis du forstår dem godt, på tvers av de forskjellige kontotypene som brukes i virksomheten din.

Forkortet som Dr. og Cr. Alle forretningstransaksjoner spores hovedsakelig som debet kontra kreditter der gjeld blir registrert på venstre side og kreditter blir registrert på høyre side i din konto hovedbok med en T-konto. Destinasjonskontoen eller kontoen der pengene går debiteres på venstre side og kildekontoen eller kontoen der pengene kommer fra, blir generelt kreditert på høyre side. Det totale antallet debiteringer må være lik det totale antallet studiepoeng, for at en journalpost i kontoboksen skal være gyldig. For at begge sider av journaloppføringen noen ganger skal være lik, må du bruke flere belastninger og kreditter for en gitt transaksjon.

Hvorfor debet vs kreditt betyr noe over tid er et essensielt spørsmål. Debet vs kreditt i regnskap har sin egen betydning, og begge er like relevante og gjør det enkelt å forstå selskapets økonomiske aktiviteter.

Anbefalte artikler

Dette er en guide til den største forskjellen mellom Debit vs Credit of accounting. Her diskuterer vi også sentrale forskjeller med infografikk og sammenligningstabell. Du kan også se på følgende artikler for å lære mer -

- Gjeld vs egenkapital

- Kjøpe vs leasing

- Obligasjoner vs obligasjon

- Bokføring vs Regnskap

- Ujustert prøvebalanse | Fordeler ulemper