Sharpe Ratio Formula (Innholdsfortegnelse)

- Sharpe Ratio Formula

- Sharpe Ratio Formula Calculator

- Sharpe Ratio Formula i Excel (med Excel-mal)

Sharpe Ratio Formula

Formelen for Sharpe-forhold beregnes ved å dele porteføljens meravkastning med standardavviket for porteføljeavkastningen. Overskuddsrenten for porteføljen beregnes ved å trekke fra den risikofri avkastningskursen fra den faktiske avkastningskursen for porteføljen. Matematisk er Sharpe ratio-formelen representert som nedenfor,

Sharpe Ratio = (R p – R f ) / ơ p

hvor,

- R p = Forventet avkastning på porteføljen

- R f = Risikofri avkastning

- ơ p = Standardavvik for porteføljeavkastningen

I tilfelle Sharpe-forholdet er beregnet basert på daglig avkastning, kan det årliggjøres ved å multiplisere forholdet med kvadratroten på 252 dvs. antall handelsdager i løpet av et år.

Sharpe Ratio = (R p – R f ) / ơ p * √252

Forklaring av Sharpe Ratio Formula

Formelen for Sharpe-forholdet kan beregnes ved å bruke følgende trinn:

Trinn 1: For det første samles den daglige avkastningskursen for den aktuelle porteføljen over en betydelig periode, dvs. månedlig, årlig, etc. Avkastningskursen beregnes basert på netto aktiva i begynnelsen av perioden og ved slutten. av perioden. Da bestemmes gjennomsnittet av all den daglige avkastningen som betegnes som R p .

Trinn 2: Nå samles det daglige avkastningen på en 10-årig statlig sikkerhetsobligasjon for å beregne den risikofrie avkastningen som er betegnet med R f .

Trinn 3: Nå beregnes porteføljens meravkastning ved å trekke den risikofri avkastningssatsen (trinn 2) fra porteføljens avkastningskurs (trinn 1) som vist nedenfor.

Overskuddsrate = R p - R f

Trinn 4: Nå beregnes standardavviket for den daglige avkastningen til porteføljen som er betegnet med ơ p .

Trinn 5 : Nå blir Sharpe-forholdet beregnet ved å dele overskuddsrenten for porteføljen (trinn 3) med standardavviket for porteføljeavkastningen (trinn 4).

Sharpe Ratio = (R p - R f ) / ơ p

Trinn 6: Endelig kan Sharpe-forholdet årliggjøres ved å multiplisere ovennevnte forhold med kvadratroten på 252 som vist nedenfor.

Sharpe Ratio = (R p - R f ) / ơ p * √252

Eksempler på Sharpe Ratio Formula

La oss ta et eksempel for å forstå beregningen av Sharpe Ratio-formelen på en bedre måte.

Du kan laste ned denne Sharpe Ratio Formula Excel Template her - Sharpe Ratio Formula Excel TemplateSharpe Ratio Formula - Eksempel # 1

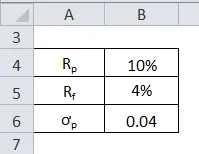

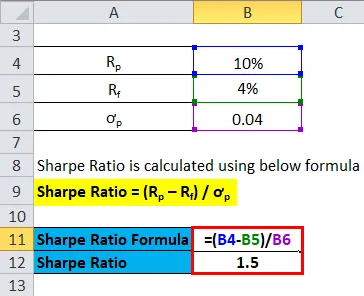

La oss ta et eksempel på en finansiell eiendel med en forventet avkastningskurs på 10% mens den risikofrie avkastningen er 4%. Standardavviket for eiendelens avkastning er 0, 04.

Sharpe Ratio beregnes ved å bruke formelen nedenfor

Sharpe Ratio = (R p - R f ) / ơ p

- Sharpe Ratio = (10% - 4%) / 0, 04

- Sharpe Ratio = 1, 50

Dette betyr at den finansielle eiendelen gir en risikojustert avkastning på 1, 50 for hver enhet med tilleggsrisiko.

Sharpe Ratio Formula - Eksempel # 2

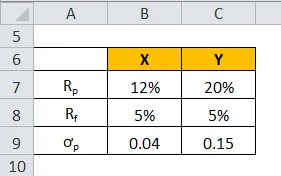

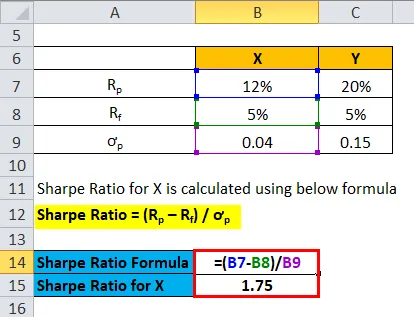

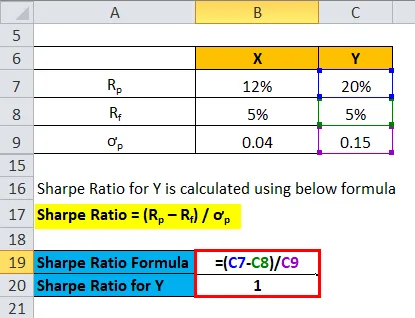

La oss ta et eksempel på to finansielle eiendeler X og Y med forventet avkastningskurs 12% og 20% for begge, mens den risikofrie avkastningskursen er 5%. Standardavviket for eiendel X og Y er imidlertid 0, 04 og 0, 15. Finn ut hvilken som er den bedre investeringen gitt risiko forbundet.

Sharpe Ratio for X beregnes ved å bruke formelen nedenfor

Sharpe Ratio = (R p - R f ) / ơ p

- Sharpe ratio for X = (12% - 5%) / 0, 04

- Sharpe-forhold for X = 1, 75

Sharpe Ratio for Y beregnes ved å bruke formelen nedenfor

Sharpe Ratio = (R p - R f ) / ơ p

- Sharpe ratio for Y = (20% - 5%) / 0, 15

- Sharpe ratio for Y = 1

Dette betyr at selv om eiendel Y tilbyr høyere avkastning sammenlignet med eiendel X (eiendel Y-20% eiendel X-12%), er eiendel X en bedre investering ettersom den har høyere risikojustert avkastning indikert med Sharpe-forhold på 1, 75 sammenlignet med 1 av eiendelen Y.

Relevans og bruksområder

Det er viktig å forstå konseptet Sharpe-forholdet, da det er et omfattende verktøy for å vurdere resultatene til en portefølje opp mot et visst risikonivå. Forholdet brukes vanligvis for å fange opp endringen i de samlede risiko / avkastningsegenskapene til en portefølje etter at en ny eiendel eller aktivaklasse er lagt til porteføljen. Forholdet kan også brukes i evalueringen av en porteføljes tidligere resultat ved å bruke faktisk avkastning av porteføljen i formelen. På den annen side kan forholdet også brukes til å vurdere estimert Sharpe-forhold basert på forventet porteføljeutvikling. I henhold til Sharpe-forholdet indikerer en høyere verdi den bedre risikojusterte ytelsen til porteføljen.

Sharpe Ratio Formula Calculator

Du kan bruke følgende kalkulator for Sharpe Ratio.

| R p | |

| R f | |

| O p | |

| Sharpe Ratio Formula = | |

| Sharpe Ratio Formula = |

|

|

Sharpe Ratio Formula i Excel (med Excel-mal)

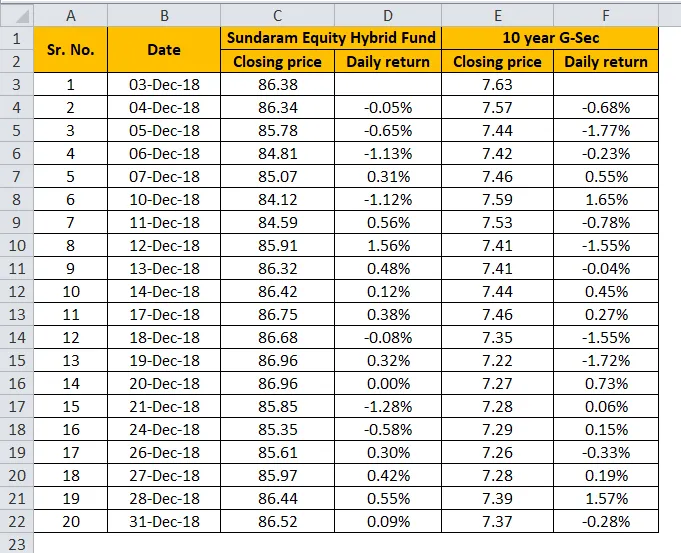

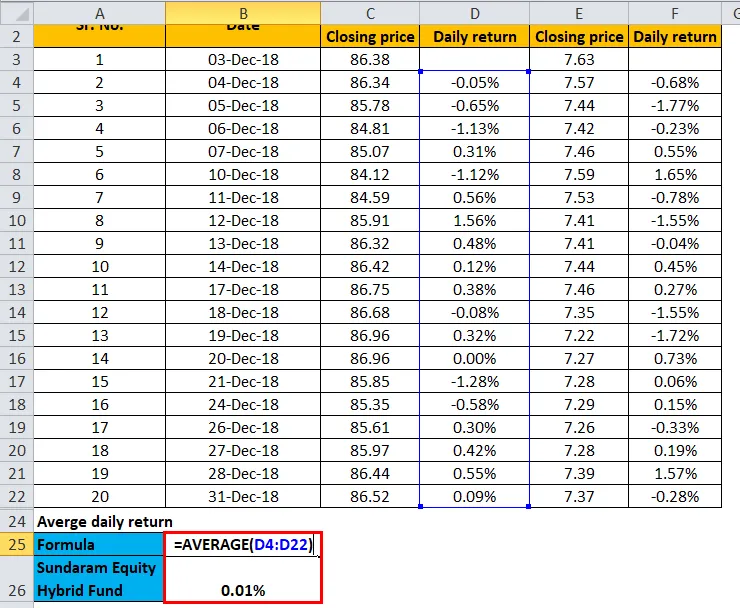

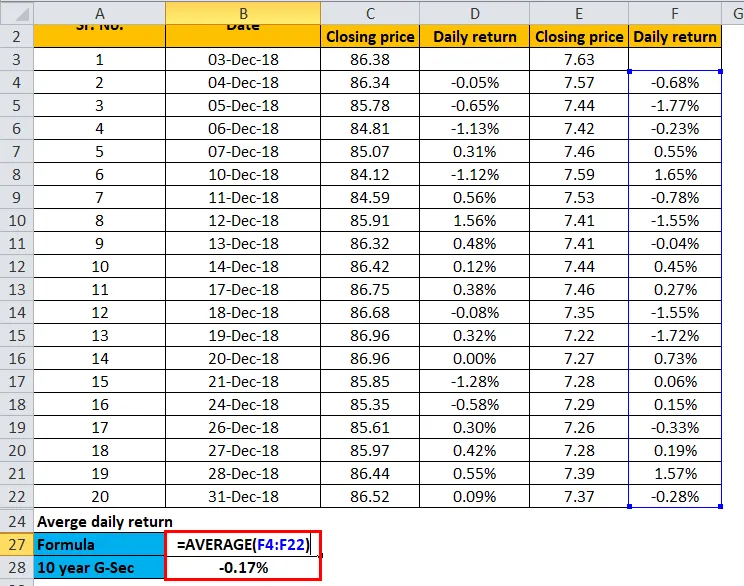

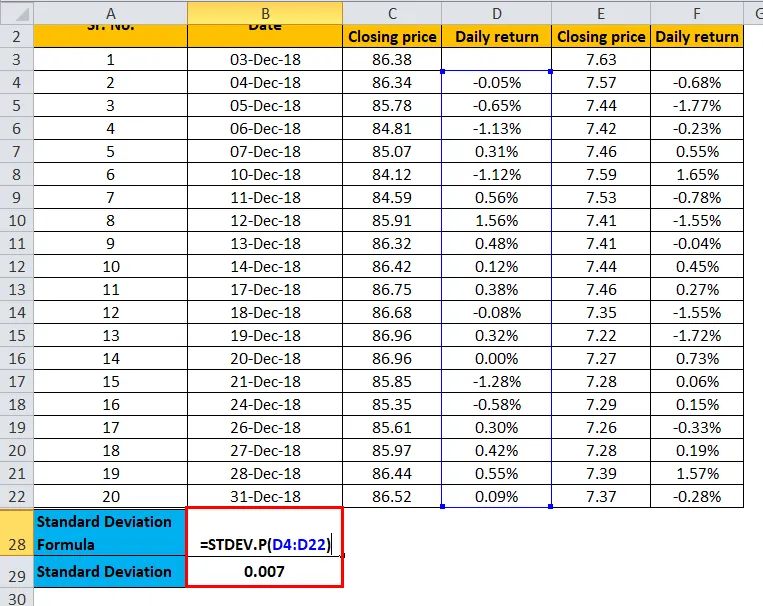

La oss nå ta den månedlige avkastningsinformasjonen til Sundaram Equity Hybrid Fund for å illustrere i Excel-mal nedenfor. Tabellen gir den detaljerte beregningen av Sharpe-forholdet for Sundaram Equity Hybrid Fund.

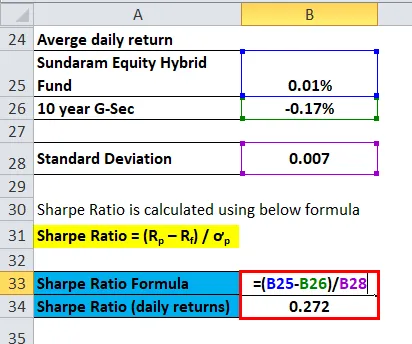

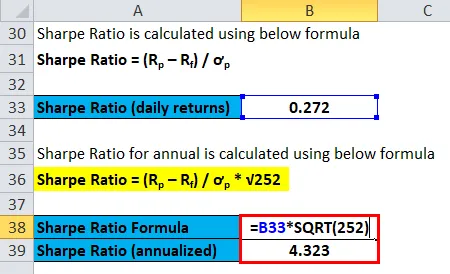

Sharpe-forholdet beregnes ved å dele forskjellen mellom den daglige avkastningen til Sundaram aksjehybridfond og den daglige avkastningen på 10 år G Sec-obligasjoner med standardavviket for avkastningen til hybridfondet. Følgelig er Sharpe-forholdet basert på den daglige avkastningen beregnet til 0, 272. Videre har Sharpe-forholdet blitt analysert ved å multiplisere det forrige resultatet med kvadratroten på 252.

Gjennomsnitt av den daglige avkastningen av Sundaram Equity Hybrid Fund

Gjennomsnitt av den daglige avkastningen på 10 år G-Sec

Standardavvik

Sharpe Ratio beregnes som:

Sharpe Ratio for årlig beregnes som:

Anbefalte artikler

Dette har vært en guide til Sharpe Ratio-formelen. Her diskuterer vi hvordan du beregner skarphetforhold sammen med praktiske eksempler. Vi tilbyr også en Sharpe Ratio Calculator med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Formel for gratis kontantstrøm

- Beta-formel Excel-mal

- Eksempler på formel for tilbakebetalingstid

- Formel for omsetningsgrad

- Portfolio Return Formula | Definisjon | eksempler

- Omsetningsforholdsformel med mal