Betaformel (innholdsfortegnelse)

- Betaformel

- Beregn Beta etter korrelasjonsformel

- Beregn Beta manuelt

- Beregning av beta for aksjeprofilen

- Betakalkulator

- Betaformel i Excel (med Excel-mal)

Betaformel

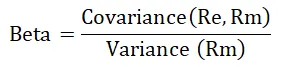

Beta er det veldig viktige elementet i aksjeanalysen den måler risiko på lager eller i aksjeporteføljen. Beta er veldig ustabilt siden det avhenger av aksjemarkedet, og vi vet godt at aksjemarkedet er veldig ustabilt. Beta evaluerer ikke bare risikoen knyttet til en bestemt aksje, men brukes også til å evaluere forventet avkastningsrate og diskontert kontantstrømevaluering. Beta er samvariasjonen for avkastningen til en eiendel delt på varians av avkastningen av referanseindeksen over en viss tidsperiode, og formelen for dette kan skrives som: -

Hvor,

- R e = Lagerretur

- R m = Markedsavkastning

Beregning av Beta med over Beta Formula-

Beta kan beregnes ved å bruke beta-formelen ovenfor ved å følge trinnene nedenfor: -

- Få tidligere sikkerhetspris for en eiendel i selskapet.

- Få tidligere sikkerhetspris for sammenligning.

- Beregn prosentvis endring med jevne mellomrom for både aktiva og referanseindeks.

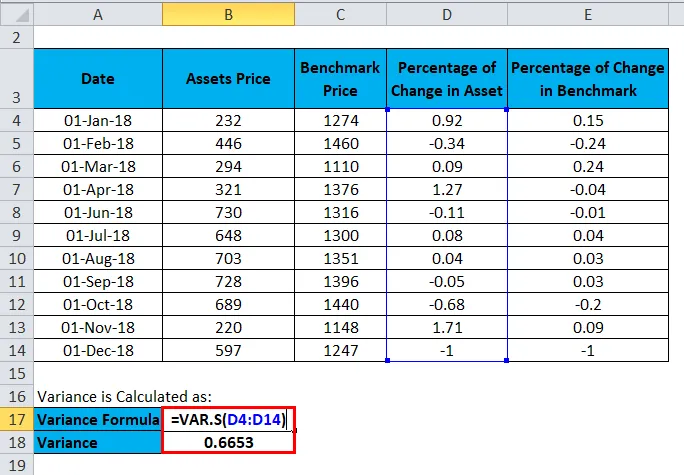

- Beregn varians etter VAR.S (Summen av alle prosentvise endringer av eiendelen).

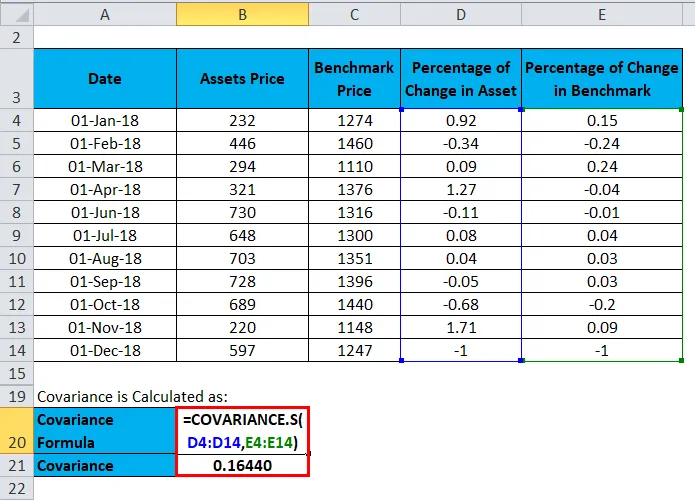

- Beregn Covariance by- COVARIANCE.S (Summen av alle prosentvise endringer av eiendelen, Summen av alle prosentvise endringer av referanseporteføljen).

- Del Covariance etter varians for å få Beta.

eksempler

La oss se et eksempel for å beregne Beta.

Du kan laste ned denne Beta Formula Excel Template her - Beta Formula Excel TemplateEt selskap har under aktiv- og referansepris fra januar-2018 til des-2018.

| Dato | Eiendomspris | Referansepris | Prosentvis endring i eiendel | Prosentandel av endring i benchmark |

| 1-Jan-18 | 232 | 1274 | 0, 92 | 0, 15 |

| 1-Feb-18 | 446 | 1460 | -0, 34 | -0, 24 |

| 1-Mar-18 | 294 | 1110 | 0, 09 | 0, 24 |

| 1-april-18 | 321 | 1376 | 1, 27 | -0, 04 |

| 1-Jun-18 | 730 | 1316 | -0, 11 | -0, 01 |

| 1-Jul-18 | 648 | 1300 | 0, 08 | 0, 04 |

| 1-Aug-18 | 703 | 1351 | 0, 04 | 0, 03 |

| 1-Sep-18 | 728 | 1396 | -0, 05 | 0, 03 |

| 1-Oct-18 | 689 | 1440 | -0, 68 | -0, 2 |

| 1-Nov-18 | 220 | 1148 | 1, 71 | 0, 09 |

| 1-Dec-18 | 597 | 1247 | -1 | -1 |

Beregn deretter prosentvis endring i eiendel og prosentvis endring i referanseporteføljen.

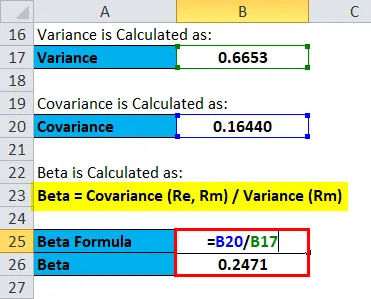

Variansen beregnes som:

Kovarians beregnes som:

Beta beregnes som:

Så verdien av Beta er 0, 24 hvilket selskap er mindre ustabilt enn markedet.

Beregn Beta etter korrelasjonsformel

Betaformel i korrelasjonsbetegnelse kan skrives som: -

Hvor,

- σ e = Standardavvik for avkastningen til referanseindeksen

- σ m = Standardavvik for avkastning av eiendel

Overformel brukes til å beregne Beta ved å dele standardavviket for avkastningen til eiendelen med standardavviket for avkastningen av referanseindeks, som multipliseres med korrelasjon av avkastning og referanseindeks.

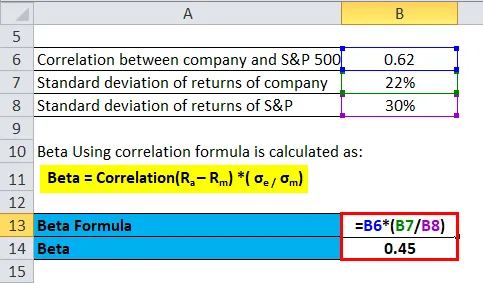

La oss nå beregne Beta etter korrelasjonsformel.

Anta at en investor ønsker å investere i et selskap, han vil beregne Beta for selskapet og sammenligne det med S&P 500 EFT Trust-korrelasjonen mellom to er 0, 62, standardavviket for avkastningen til selskapet er 22% og standardavviket for avkastningen av S&P er 30%.

- Beta = Korrelasjon (Ra - R m ) * (σ e / σ m )

- Beta = 0, 62 * (0, 22 / 0, 30)

- Beta = 0, 45

Så verdien av Beta er 0, 45 hvilket selskap er mindre ustabilt enn markedet.

Beregn Beta manuelt

Beta kan beregnes manuelt ved å følge trinnene nedenfor: -

- Finn risikofri rente-

Det er avkastningen på investeringen som er gjort.

- Finn avkastningskurs for aksjer og avkastningskurs på markedet-

Hvis noe av verdien er negativt, vil det føre til en beta-verdi som negativt, noe som betyr tap.

- Finn avkastning på risiko tas på aksje-

Det er aksjens avkastning minus risikofri rente.

- Finn avkastning på risiko tas på markedet-

Det er markedets avkastning minus risikofri rente.

- Deler avkastning på risiko tas på aksjen ved avkastning på risiko tatt i markedet-

Dette vil gi deg verdi for Beta.

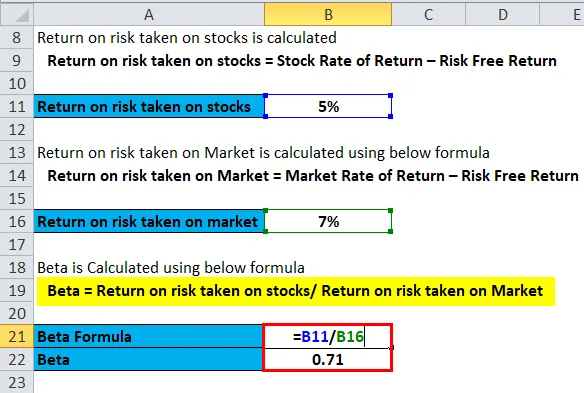

La oss et eksempel for å beregne Beta manuelt,

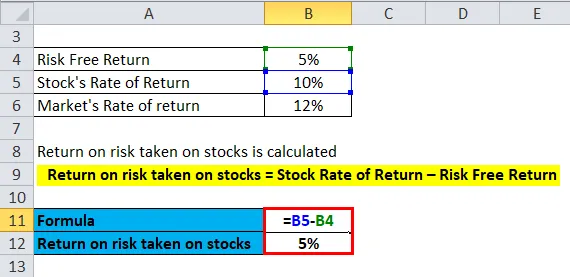

Et selskap ga risikofri avkastning på 5%, aksjekursen er 10% og markedsrenten er 12% nå skal vi beregne Beta for det samme.

Avkastning på risiko tatt på aksjer beregnes ved å bruke formelen nedenfor

- Avkastning på risiko tatt på aksjer = Aksjekurs - Avkastning uten risiko

- Avkastning på risiko tatt på aksjer = 10% - 5%

- Avkastning på risiko tatt på aksjer = 5%

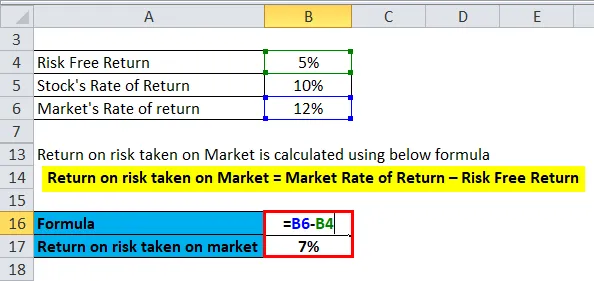

Avkastning på risiko tatt på markedet beregnes ved å bruke formelen nedenfor

- Avkastning på risiko tatt på marked = Markedsrente - Risikofri avkastning

- Avkastning på risiko tatt på marked = 12% - 5%

- Avkastning på risiko tatt på marked = 7%

Beta beregnes ved å bruke formelen nedenfor

- Beta = Avkastning på risiko tatt på aksjer / Avkastning på risiko tatt på marked

- Beta = 5/7

- Beta = 0, 71

Så verdien for beta er 0, 71 hvilket selskap er mindre ustabilt enn markedet.

Beregning av beta for aksjeprofilen

La oss nå se en beregning av Beta for aksjeprofilen.

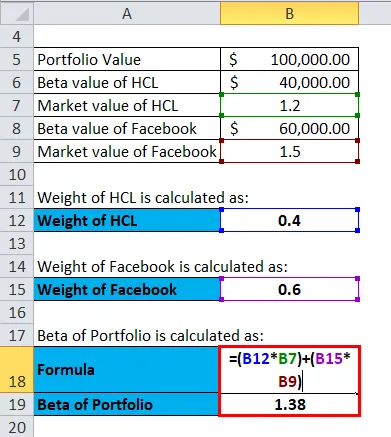

Beta beregnes for lager, og for en aksjeporteføljeverdi av hver aksje Beta blir lagt opp i henhold til vektene deres for å lage porteføljen beta. Formelen for det samme er som følger:

Betaen til portefølje = Vekt av lager * Beta av lager + Vekt av lager * Beta av lager … så videre

La oss se et eksempel for å beregne det samme.

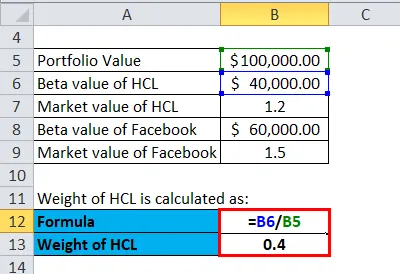

En investor har en portefølje på $ 100 000, markedsverdien av HCL er $ 40 000 med en betaverdi på HCL er 1, 20, og markedsverdien til Facebook er $ 60 000 med en Beta verdi er 1, 50. Betaen til porteføljen vil være: -

Vekten av HCL beregnes som:

- Vekt på HCL = 40 000/100 000

- Vekt på HCL = 0, 40

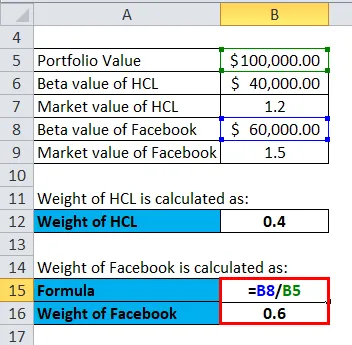

Vekten av Facebook beregnes som:

- Vekten av Facebook = 60.000 / 100.000

- Vekten av Facebook = 0, 60

Beta of Portfolio beregnes som:

Betaen til portefølje = Vekt av lager * Beta av lager + Vekt av lager * Beta av lager … så videre

- Beta of Portfolio = (0, 40 * 1, 20) + (0, 60 * 1, 50)

- Beta av portefølje = 0, 48 + 0, 9

- Beta of Portfolio = 1, 38

Betaen til porteføljen er 1, 38, noe som betyr at aksjen er svært risikabel og ustabil.

Betamåling og dens forhold til markedet

Verdien av Beta definerer risikoen forbundet med selskapet, Beta forteller om investeringer i selskapet er risikabelt eller ikke, og hvor mye det er avhengig av markedet. Beta måler aksjestigningen i forhold til aksjemarkedet. Betaverdien og dens tolkning er som følger:

- Hvis Beta = 1, vil risiko i aksje være den samme som en risiko i aksjemarkedet. Det betyr at aksjen er flyktig som aksjemarkedet.

- Hvis Beta> 1, er risikonivået høyt og veldig ustabilt sammenlignet med aksjemarkedet.

- Hvis Beta> 0 og Beta <1, vil aksjekursen bevege seg med markedet. Imidlertid vil aksjekursen være mindre risikabel og mindre ustabil.

Bruk av betaformel

Det er mange bruksområder av Beta og dens formel, og de er som følger:

- Det hjelper i risikoanalyse av aksjen.

- Beta hjelper til med å beregne avkastningen.

- Det hjelper også i evalueringen av nedsatte kontantstrømmer.

- Beta gir et reelt bilde av investeringsporteføljen.

Beta har noen ulemper fordi det var avhengig av tidligere resultater, men i virkeligheten har prestasjoner ikke noen garanti for fremtiden og kan ikke gi en nøyaktig verdi. Men fortsatt brukes Beta høyt av investeringsbankfolk og investorer til å beregne risiko.

Betakalkulator

Du kan bruke følgende betalkalkulator

| kovarians | |

| Forskjell | |

| Betaformel | |

| Betaformel | = |

|

|

Betaformel i Excel (med Excel-mal)

Her vil vi gjøre det samme eksemplet på Beta-formelen i Excel. Det er veldig enkelt og enkelt.

Du kan enkelt beregne betaen ved å bruke formel i malen som følger med.

Beta ved bruk av korrelasjonsformelen beregnes som:

Avkastning på risiko tatt på aksjer beregnes som:

Avkastning på risiko tatt på markedet beregnes som:

Beta beregnes ved å bruke formelen nedenfor

Vekten av HCL beregnes som:

Vekten av Facebook beregnes som:

Beta of Portfolio beregnes som:

Anbefalte artikler

Dette har vært en guide til en Beta-formel. Her diskuterer vi bruksområdene sammen med praktiske eksempler. Vi gir deg også Betakalkulator med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Formel for rask ratio

- Formel for overhead ratio

- Hvordan beregne netto rentemargin?

- DuPont-formel med Excel-mal