Avskrivningsformel (Innholdsfortegnelse)

- Formel

- eksempler

Hva er avskrivningsformelen?

Begrepet "avskrivning" refererer til det anslåtte beløpet som verdien av et anleggsmiddel (for eksempel bygning, anlegg, maskiner, utstyr, etc.) reduseres over hele levetiden til den når null eller restverdi eller bergingsverdi.

Det er tre hovedmetoder som brukes i beregningen av avskrivninger:

- Rettlinjemetode

- Enhet for produksjonsmetode

- Dobbelt synkende balansemetode

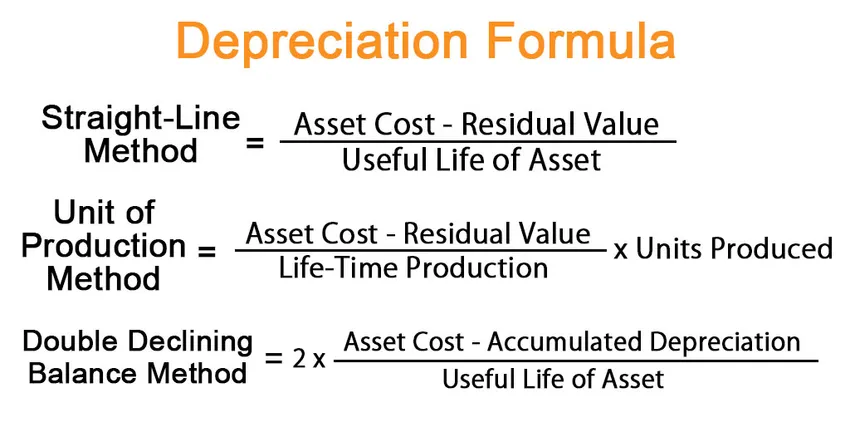

Under den lineære metoden uttrykkes formelen for avskrivninger ved å dele forskjellen mellom eiendelskostnaden og gjenværende verdi med eiendelens levetid. Matematisk er det representert som,

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

Under produksjonsmetoden uttrykkes formelen for avskrivning ved å dele forskjellen mellom formueskostnaden og restverdien med levetidsproduksjonskapasiteten som deretter ganges med antallet. av enheter produsert i perioden. Matematisk er det representert som,

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

Under metoden med dobbelt avtagende balanse uttrykkes formelen for avskrivninger ved å dele forskjellen mellom eiendelskostnaden og den akkumulerte avskrivningen med levetiden til eiendelen som deretter multipliseres med 2. Matematisk er den representert som,

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Eksempler på avskrivningsformler (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av avskrivninger på en bedre måte.

Du kan laste ned denne avskrivningsformelen Excel-malen her - avskrivningsformelen Excel-malenAvskrivningsformel - eksempel # 1

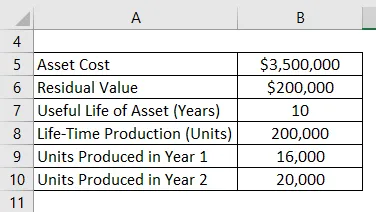

La oss ta eksemplet på anleggsmaskiner til en verdi av $ 3, 50 millioner med en estimert levetid på 10 år og en gjenværende verdi på $ 0, 20 millioner. Maskineriet forventes å produsere 200.000 enheter i løpet av 10 års levetid. Beregn avskrivningene for de første 2 årene under:

- Rettlinjet metode

- Enhets produksjonsmetode, hvis maskineriet produserer 16 000 enheter i år 1 og 20 000 enheter i år 2

- Dobbelt synkende balansemetode

Løsning:

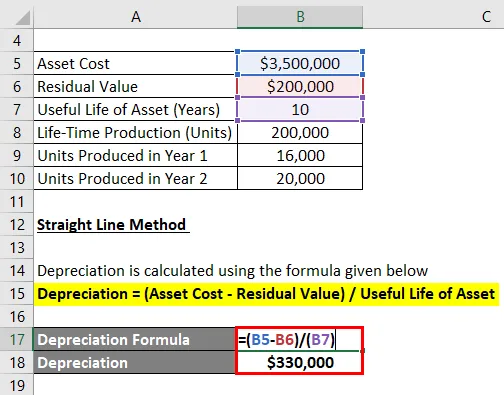

Rettlinjemetode

Avskrivninger beregnes ved å bruke formelen gitt nedenfor

Avskrivning = (Eiendomskostnad - Restverdi) / Eiendommens levetid

- Avskrivning = (3, 50 millioner dollar - 0, 20 millioner dollar) / 10

- Avskrivning = 330 000 dollar i år 1 og 2

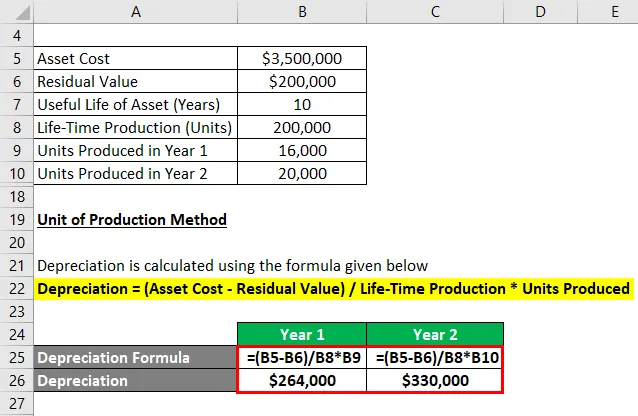

Enhet for produksjonsmetode

Avskrivninger beregnes ved å bruke formelen gitt nedenfor

Avskrivning = (Eiendomskostnad - Restverdi) / Produksjon av levetid * Enheter produsert

For år 1

- Avskrivning = (3, 50 millioner dollar - 0, 20 millioner dollar) / 200 000 * 16 000

- Avskrivning = $ 264 000

For år 2

- Avskrivning = (3, 50 millioner dollar - 0, 20 millioner dollar) / 200 000 * 20 000

- Avskrivning = $ 330 000

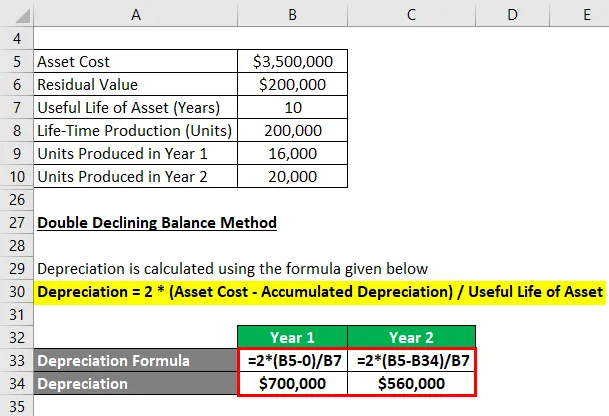

Dobbelt synkende balansemetode

Avskrivninger beregnes ved å bruke formelen gitt nedenfor

Avskrivning = 2 * (Eiendomskostnad - Akkumulert avskrivning) / Nyttbar levetid for eiendel

For år 1

- Avskrivning = 2 * (3, 5 millioner dollar - 0) / 10

- Avskrivning = $ 700 000

Nå er den akkumulerte avskrivningen ved utgangen av år 1 700, 0000 dollar eller 0, 70 millioner dollar.

For år 2

- Avskrivning = 2 * (3, 5 millioner dollar - 0, 70 millioner dollar) / 10

- Avskrivning = 560 000 dollar

Forklaring

Formelen for avskrivning under lineær metode kan utledes ved å bruke følgende trinn:

Trinn 1: Først bestemmer verdien på anleggsmidlet som er kjøpesummen.

Trinn 2: Finn deretter restverdien på eiendelen som er forventet verdi på eiendelen på slutten av dens nytte.

Trinn 3: Bestem deretter eiendelens levetid på grunnlag av generell konsensus og andre driftsstandarder.

Trinn 4: Endelig kan formelen for avskrivning avledes ved å dele forskjellen mellom eiendelskostnaden (trinn 1) og restverdien (trinn 2) med eiendelens levetid (trinn 3) som vist nedenfor.

Avskrivning = (Eiendomskostnad - Restverdi) / Eiendommens levetid

Følgende tilleggstrinn kan brukes til å utlede formelen for avskrivning under produksjonsmetoden:

Trinn 5: Bestem levetidens produksjonskapasitet for eiendelen i forhold til enheter. Produksjonskapasitet for levetid indikerer totalnummeret. enheter som maskinen kan produsere over hele levetiden.

Trinn 6: Finn deretter nummeret. av enheter produsert i den aktuelle perioden.

Trinn 7: Endelig kan formelen for avskrivning avledes ved å dele forskjellen mellom formueskostnaden (trinn 1) og restverdien (trinn 2) med levetidsproduksjonskapasiteten (trinn 5) som deretter multipliseres med no . av enheter produsert i perioden (trinn 6) som vist nedenfor.

Avskrivning = (Eiendomskostnad - Restverdi) / Produksjon av levetid * Enheter produsert

Følgende tilleggstrinn kan brukes til å utlede formelen for avskrivninger under metoden med dobbelt synkende saldo:

Trinn 8: Finn ut den akkumulerte avskrivningen av eiendelen ved slutten av forrige rapporteringsperiode.

Trinn 9: Endelig kan formelen for avskrivninger avledes ved å dele forskjellen mellom eiendelskostnaden (trinn 1) og den akkumulerte avskrivningen (trinn 8) med eiendelens levetid (trinn 3) som deretter multipliseres med 2 som Vist under.

Avskrivning = 2 * (Eiendomskostnad - Akkumulert avskrivning) / Nyttbar levetid for eiendel

Relevans og bruk av avskrivningsformel

Avskrivningsbegrepet er viktig med tanke på finansiell regnskap og rapportering. Den periodiske avskrivningen belastes resultatregnskapet som en kostnad i samsvar med samsvarende prinsipp. Verdien av den årlige avskrivningen er med andre ord den delen av driftsmidlet som er brukt i inntektsgenerering i løpet av året. Videre tilbyr den også en skattefordel, i hvilken grad hvert år varierer basert på metoden for avskrivning som er brukt.

Anbefalte artikler

Dette er en guide til avskrivningsformler. Her diskuterer vi hvordan du beregner avskrivninger sammen med praktiske eksempler. Vi tilbyr også en nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Formel for regnskapsmessig avkastning

- Hvordan beregne resultatregnskap

- Eksempel på akkumulert avskrivning

- Beregning av investert kapital