Forskjellen mellom periodisering og kontantregnskap

Tidspunktet er viktig. Fra cricket til regnskapsmessig timing spiller en viktig rolle i alle fasetter av livet. Som et tidsbestemt skudd, spiller rettidig registrering av inntekter og utgifter en viktig rolle i regnskapet. Det er to typer regnskap - kontantbasert og periodiseringsbasert. La oss dykke nærmere for å forstå disse begrepene.

definisjoner

Kontantregnskap eller kontantbasis er en regnskapsmetode som innregner utgifter eller inntekter når og når utbetalinger gjøres for dem. Det er så enkelt som å registrere en journalpost bare når kontanter er mottatt, eller når regninger er betalt. Et selskap kan ha solgt i løpet av et år, men siden inntektene ikke ble mottatt før neste år, kan det hende at inntektene fra salget ikke blir ført før betalingene faktisk er mottatt. Denne metoden brukes hovedsakelig av småbedrifter eller av enkeltpersoner for personlig økonomi. Metoden er synkronisert med det gamle ordtaket - ikke tell eggene dine før de klekkes.

Denne tilnærmingen er i motsetning til periodiseringsregnskap der, som navnet antyder, periodiseres eller akkumuleres. Inntektene og forpliktelsene realiseres når de påløper i stedet for når de blir bokført. Enkelt sagt vil journalposten loggføres allerede før det er en faktisk utveksling av penger, dvs. inntekter før kontantene er mottatt og utgifter før regningene er betalt. Du leverer en tjeneste eller et produkt til klienten og registrerer transaksjonene med forventning om at betalingen til slutt vil bli mottatt fra den andre parten.

Begge periodiseringsregnskap kontra kontantregnskapsmetoder er som to sider av en mynt. På lang sikt påvirker de ikke mye, men kan på kort sikt gi store forskjeller i kontantstrømoppstillingen.

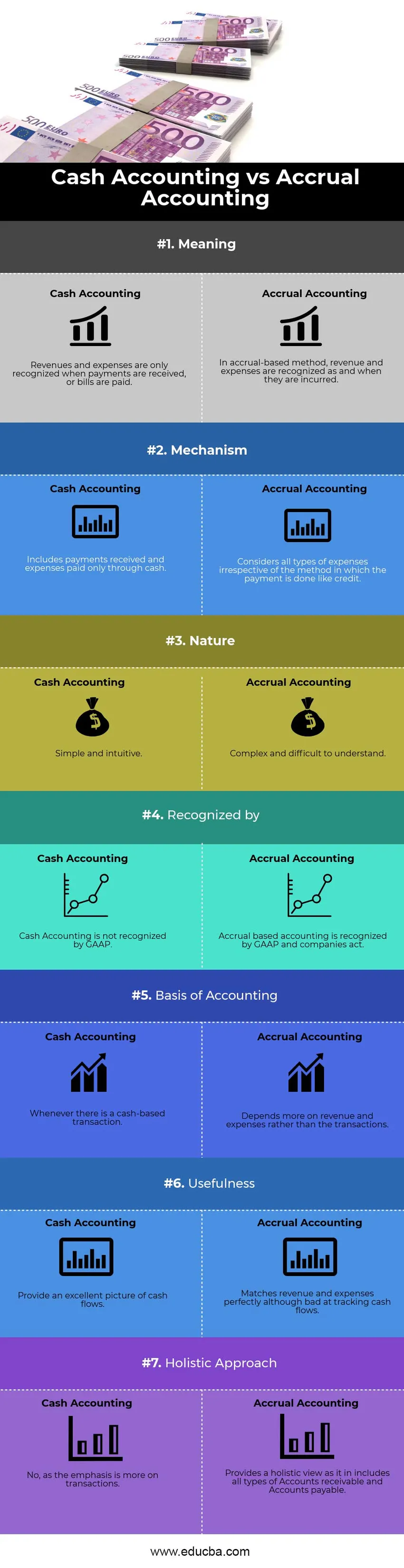

Periodisering regnskapsføring vs kontant regnskap infografikk

Nedenfor er topp 7-forskjellen mellom periodisering og kontantregnskap

Viktige forskjeller mellom periodisering og kontantregnskap

Både periodiseringsregnskap kontra kontantregnskap er populære valg i markedet; la oss diskutere noen av de viktigste forskjellene mellom periodisering og kontantregnskap:

Den vesentlige forskjellen mellom periodisering og kontantregnskap er der vi startet diskusjonen vår - Timing. Tidspunktet for å registrere eller gjenkjenne en transaksjon, enten det er inntekter eller utgifter. På den ene siden tror den kontantbaserte mekanismen på øyeblikkelig erkjennelse av utgifter og inntekter, periodiseringsbasert metode, på den annen side vektlegger forventede transaksjoner. En annen viktig forskjell er hvordan kontanter spores. Kontantbasert regnskap gir på sin side en eksepsjonell oversikt over kontantstrømmer som registrerer innstrømmer og utstrømninger når og når de oppstår, men taper på samsvarende inntekter og utgifter i journalposten. Periodiseringsregnskap er derimot dårlige til å spore kontantstrømmer, men gode med å matche inntekter og utgifter.

Natur

Kontantregnskapet er enkelt og intuitivt å forstå. Inntekter og utgifter realiseres basert på forekomst. Det spiller egentlig ingen rolle når fakturaen ble utstedt. Derfor når et firma er avhengig av kontantbasert regnskap, trenger det ikke å utarbeide noen justeringsoppføringer som periodisering, utsettelse eller poster fra forrige periode.

Møte GAAP

Kontantregnskapsmetoden er avhengig av tidspunktet for betalingene snarere enn når de faktisk ble pådratt. Det kan være en mulighet for at et firma ikke vil registrere inntekter i året det tilsvarende arbeidet ble utført ettersom inntektene ble mottatt et år senere. Det er ikke en akseptabel form for regnskap, og derfor er den ikke anerkjent av GAAP (Generelt aksepterte regnskapsprinsipper). På den annen side er periodiseringsregnskap allment akseptert på grunn av det faktum at det innregner inntektene når de er opptjent i stedet for når de mottas .

Et bedre bilde av økonomiske resultater

Å stole på kontanter ville være mer en rå og uorganisert måte å rapportere transaksjoner på. Den således rapporterte økonomiske statusen vil ikke være en nøyaktig måte å måle den økonomiske ytelsen til et selskap med tanke på at det kan være prosjekter som kjører over en lengre tidshorisont. Det kan være vanskelig og frustrerende for investorer å komme med en fremtidig fremskrivning av inntekter og kontantstrømmer som fører til andre tanker om deres beslutning om å investere i selskapet. Periodisering er mye mer systematisk, ren og akseptabel måte å gjøre regnskap på. Avhengigheten er mer på et helhetlig syn og en enkelt transaksjon (enten liten eller enorm) har ikke evnen til å endre selskapets økonomiske status og resultater. Dermed gir du en sann og rettferdig oversikt over regnskaper.

Tilgang til kreditt

Når virksomheten vokser avtar avhengigheten av kontanter og transaksjoner stoler mer på kreditt. Faktisk mer enn utvidelsen av virksomheten, for å overleve i et konkurranseutsatt marked, er kontantbaserte transaksjoner ikke lenger tilstrekkelige. Det vil være tider når utbetalinger blir forsinket. Ved periodisering og måling av periodisering kan kreditt enkelt gjøres, et fenomen ukjent i kontantregnskap.

Skattekonsekvenser

Enten du bruker periodisering eller kontantmekanisme for regnskap, kan det ha en betydelig innvirkning på skatteoppgavene dine. Si for eksempel at du mottar en betaling i januar (begynnelse av regnskapsåret) for tjenestene som tilbys i 4. kvartal (slutten av forrige regnskapsår) for en sum av $ 5000. Kontantregnskap vil inkludere dette beløpet som inntekt i det nåværende regnskapsåret år som ville blåse opp skatten din for inneværende år. Periodisering ville imidlertid vurdere dette beløpet i forrige regnskapsår selv om betalingen ikke ble mottatt da.

Oversikt over sammenligninger mellom periodisering og kontantregnskap

Nedenfor er den øverste sammenligningen mellom periodisering og kontantregnskap

| Grunnlaget for sammenligning mellom periodisering og kontantregnskap | Kontantregnskap | Periodisering regnskap |

| Betydning | Inntekter og utgifter innregnes bare når betalinger mottas, eller regninger betales | I periodiseringsmetoden innregnes inntekter og utgifter når og når de påløper |

| Mekanisme | inkluderer mottatte betalinger og utgifter kun betalt med kontanter | Vurderer alle typer utgifter uavhengig av hvilken metode betalingen gjøres på som kreditt. |

| Natur | Enkelt og intuitivt | Kompleks og vanskelig å forstå |

| Anerkjent av | Kontantregnskap innregnes ikke av GAAP | Periodiseringsbokføring er anerkjent av GAAP og selskaper opptrer. |

| Grunnlag for regnskap | Hver gang det er en kontantbasert transaksjon | Avhenger mer av inntekter og utgifter i stedet for transaksjonene. |

| nytten | Gi et utmerket bilde av kontantstrømmer | Matcher inntekter og utgifter perfekt, selv om de er dårlige til å spore kontantstrømmer. |

| Helhetlig tilnærming | Nei, ettersom vektleggingen er mer på transaksjoner. | Gir et helhetlig syn slik som det inkluderer alle typer kundefordringer og kundefordringer. |

Periodisering regnskap vs kontantregnskap - endelige tanker

For enkelhet, enkel implementering, mindre tidkrevende og enklere tolkning, er kontantregnskap akseptabelt for små bedrifter (som har mindre enn $ 5 millioner i salg). Betalingen kan enkelt regnskapsføres, og komplekse regnskapsmekanismer som utsettelse og periodisering kan unngås. Siden det er for mye avhengighet av transaksjonene, kan en enkelt betaling fra klienten resultere i uvanlig høy eller lav fortjeneste i et bestemt kvartal på grunn av dets størrelse eller tilfeldige tidspunkt. Nettopp dette gjør kontantregnskap vanskelig for børsnoterte selskaper. Ettersom firmaets størrelse blir stor og transaksjoner basert på kreditt øker, er periodisering ikke lenger et alternativ, men en nødvendighet. Derfor vil det være i interesse for SMB og ledere at de forventer fremtidig vekst for å forstå det slik at overgangen blir jevn.

Anbefalt artikkel

Dette har vært en guide til de viktigste forskjellene mellom periodisering og kontantregnskap. Her diskuterer vi også periodiseringsregnskapet vs kontantregnskapets viktigste forskjeller med infografikk og sammenligningstabell. Du kan også se på følgende artikler -

- Regnskap vs økonomistyring

- Topp forskjeller mellom bruttoinntekt vs nettoinntekt

- Inntekter mot fortjeneste

- Leveraged vs Unleveraged

- Brutto inntektsformel

- Typer og eksempel på regnskapsmetode