Innføring i eksempler på faste eiendeler

Denne artikkelen vil diskutere faste eksempler, men før det, la oss forstå hva anleggsmiddel er ?:

Eiendeler i en balanse kan stort sett deles inn i to kategorier, som er underkategorisert som følger:

Anleggsmidler

- Varige driftsmidler

- Immaterielle eiendeler

- Andre langsiktige eiendeler (investeringer og utsatt belastning)

Omløpsmidler

Varige driftsmidler: er de ikke-kortsiktige materielle eiendelene som brukes av virksomheten til inntektsgivende virksomhet.

- Med ikke-strøm betyr enhet kjøpt anleggsmidler for å produsere varer og tjenester og vil ikke bli solgt innen ett regnskapsår.

- Materielle betyr at anleggsmidler har en fysisk eksistens.

- Eksempler på anleggsmidler er land, bygning, maskiner, produksjons- og driftsutstyr, møbler og inventar, kjøretøyer, etc.

Anleggsmidler er myntet som "eiendom, anlegg og utstyr (PP&E)" under selskapets balanse i henhold til IFRS og GAAP retningslinjer.

Andre firmaer enn selskaper kan bruke begrepet "anleggsmidler" eller "kapitalfordeler" i balansen.

Eksempler på fast formue (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av faste eiendeler på en bedre måte.

Du kan laste ned denne Excel-malen med faste eiendeler her - Eksempler på faste eiendeler i Excel-malenEksempel 1 - Identifisering og beregning av totale faste eiendeler

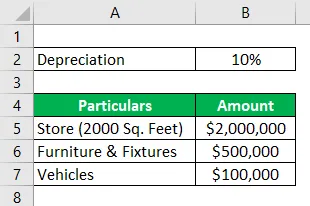

Hydra Enterprises er et eierforetak innen detaljhandel. For å sette i gang driften, kjøpte den en butikk (land + bygning) på 2000 kvadratmeter for $ 2 millioner. Den kjøpte også noen møbler og inventar til en verdi av $ 500 000, to lastingskjøretøyer koster $ 100 000, franchise rettigheter verdt $ 50 000 og merkevare anerkjennelse og varemerker til en verdi av $ 35 000.

Et detaljfirma har store lagerinvesteringer. Hydras varebeholdning 31. desember 2018 = 1 million dollar

Hydra rapporterer butikken til historisk kost eller anskaffelseskost. Møbler og inventar avskrives til 10% per år. Kjøretøyer avskrives ved bruk av SLM-metoden, levetiden til hvert kjøretøy er 10 år med en bergingsverdi på 5000 hver.

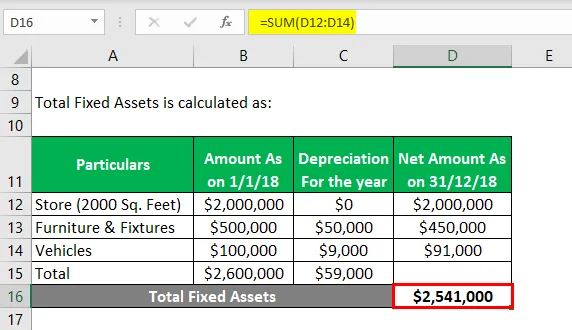

Anta at all denne transaksjonen finner sted 1. januar 2018. Beregn verdien av anleggsmidler for regnskapsåret som slutter 31. desember 2018.

Løsning:

Totale faste eiendeler beregnes som:

- Totale faste eiendeler = 2541000 dollar

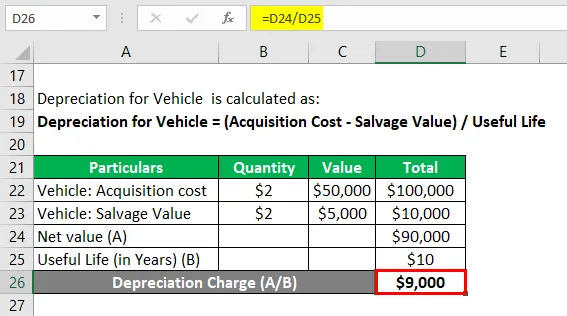

Avskrivninger for kjøretøy beregnes som:

Avskrivning for kjøretøy = (anskaffelseskost - redningsverdi) / brukstid

Kjøretøy: Anskaffelseskost

- Kjøretøy: Anskaffelseskostnad = 2 * 50000 dollar

- Kjøretøy: Anskaffelseskostnad = $ 100 000

Kjøretøy: Salvage Value

- Kjøretøy: Salvage Value = 2 * $ 5000

- Kjøretøy: Salvage Value = $ 10.000

Avskrivning for kjøretøy

- Avskrivning for kjøretøy = Netto verdi / levetid

- Avskrivning for kjøretøy = ($ 100000 - $ 10000) / 10

- Avskrivning for kjøretøy = $ 9000

Merk: Franchise rettigheter, merkevare anerkjennelse og varemerker er immaterielle eiendeler. Varebeholdning er en ikke-aktiv eiendel; derfor er ikke alle disse eiendelene inkludert når man beregner anleggsmidler.

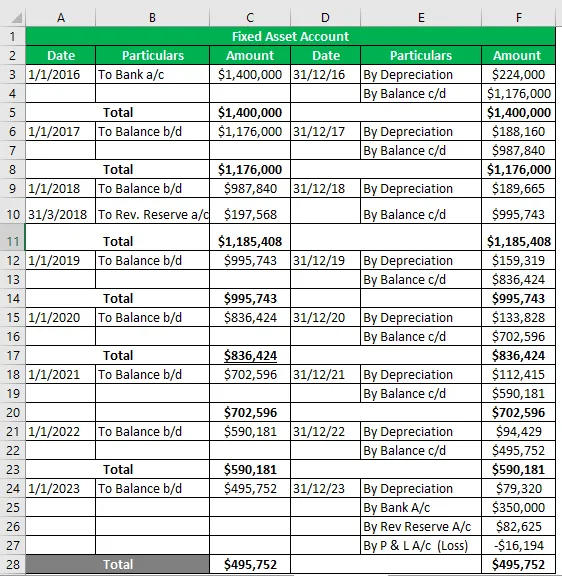

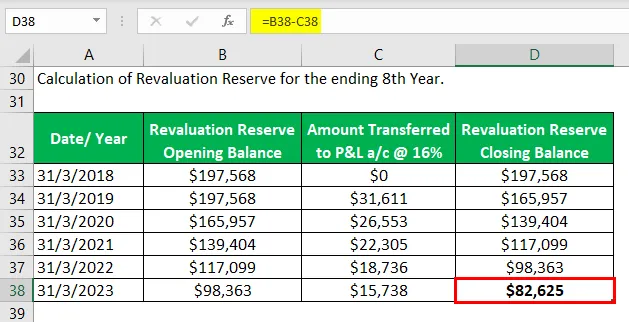

Eksempel nr. 2 - Konto i fast eiendom

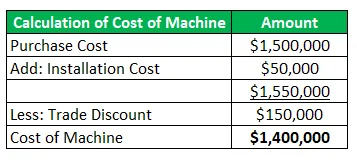

Hydra Inc kjøpte en maskin i løpet av januar 2016 til en verdi av 1, 5 millioner dollar (handelsrabatt = $ 150 000) og pådro seg $ 50 000 for transport og installasjon. Maskinens estimerte levetid er 8 år og en salgsverdi på $ 350 000. Hydra følger WDV-metoden @ 16% for å avskrive eiendelene.

Under omvurdering i mars 2018 styrket eiendelen seg med 20%. Maskinen var klar til bruk i løpet av mai 2016, men ble faktisk tatt i bruk i løpet av juni 2016.

Utarbeide en anleggsmiddelkonto for eiendelens levetid.

Løsning:

Anleggskonto

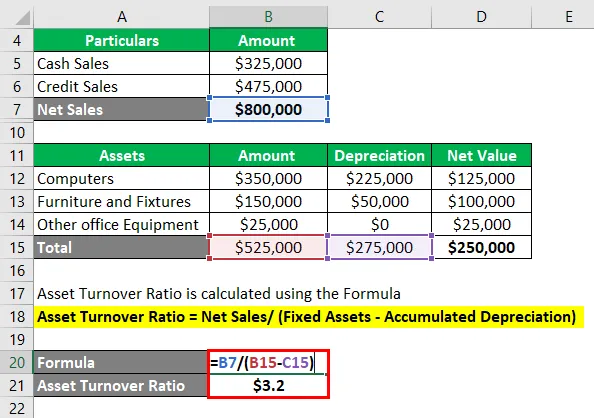

Eksempel 3 - Fast omsetningsgrad

Den måler effektiviteten til selskapet som hvor mye salg det kan generere ved bruk av anleggsmidlene.

Hydra Inc rekrutterer til en kapitalforvalter; Steve Rogers har i et intervju fått i oppgave å beregne forholdet mellom omsetningen av faste eiendeler fra den gitte informasjonen om et forretningsfirma og komme med gyldige avsluttende uttalelser.

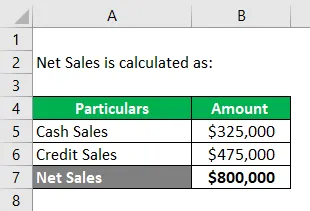

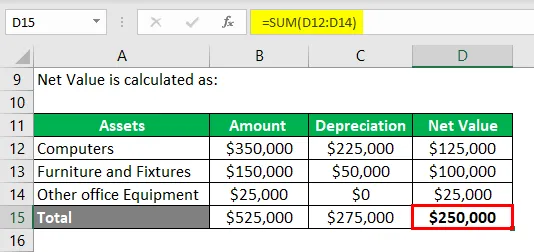

Gitt: i henhold til P & L-uttalelsen fra et programvareselskap, er salg av kreditt = $ 325 000 og kontantsalg = $ 475, 000. Anleggsmidlene inkluderer følgende:

- Datamaskiner = $ 350 000, akkumulert avskrivning = $ 225000

- Møbler og inventar = $ 150000, Akkumulerte avskrivninger = $ 50000

- Annet kontorutstyr = 25000 dollar.

Beregning av netto salg: -

Netto salg = kontantsalg + kreditt salg

- Netto salg = $ 325, 000 + $ 475, 000

- Netto salg = $ 800 000

Beregning av netto verdi av anleggsmidler: -

Eiendomsomsetningsgrad beregnes ved å bruke formelen

Omsetningsgrad = Nettoomsetning / (anleggsmidler - akkumulert avskrivning)

- Omsetningsgrad = $ 800000 / ($ 525000 - $ 275000)

- Omsetningsgrad = $ 800000 / ($ 250000)

- Omsetningsgrad = $ 3, 2

Merk:

Mr. Steve beregner Asset T / O ratio = 3.2, noe som betyr at selskapet er i stand til å generere salg 3, 2 ganger av netto anleggsmiddelverdi.

Han konkluderte med at forholdet på 3, 2 ganger kan være et godt forhold for en programvareindustri siden den ikke bruker tunge maskiner, men de viktigste eiendelene er datasystemer og dyktig arbeidskraft.

Imidlertid må man sammenligne forholdstall med selskaper i programvareindustrien.

Konklusjon

Varige driftsmidler er de viktigste ressursene for å drive en virksomhets inntektsbringende virksomhet og gir også en fysisk struktur til bedriften. Dermed er det veldig viktig for en bedrift (uavhengig av størrelse) å vurdere sine anleggsmidler nøyaktig og rapportere i balansen.

Anleggsmidler bestemt ved å bruke aksepterte metoder og prinsipper for avskrivning og avhending representerer selskapets virkelige stilling, og det er derfor også et mål på selskapets økonomiske helse.

Anbefalte artikler

Dette har vært en guide til eksempler på faste eiendeler. Her snakker vi om de tre beste eksemplene på faste eiendeler sammen med den detaljerte forklaringen. Du kan også se på følgende artikler for å lære mer -

- Eksempler på kommandoøkonomi

- Faste kostnader Eksempel

- Virkelige eksempler på sunk cost

- Eksempel på risikovurdering

- Akkumulert avskrivningsformel | Definisjon

- Avskrivningsformel | Eksempler med Excel-mal