Amortiseringsformel (Innholdsfortegnelse)

- Amortiseringsformel

- Amortiseringskalkulator

- Amortiseringsformel i Excel (med Excel-mal)

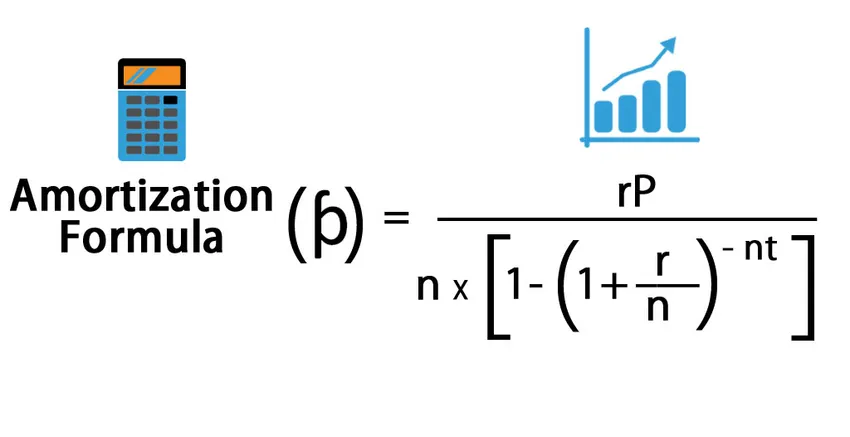

Amortiseringsformel

Amortisering refererer til å betale gjeldsbeløp periodisk over tid til låneprinsippet reduseres til null. Beløp som betales månedlig kalles EMI som tilsvarer månedlig avbetaling. EMI har både hoved- og rentekomponent som er beregnet ved amortiseringsformel. Amortiseringsberegning avhenger av prinsippet, rentesatsen og lånets periode. Amortisering kan gjøres manuelt eller med excel-formel for begge er forskjellige.

La oss se hvordan vi beregner amortisering manuelt.

Månedlig betaling dvs. kan beregnes med formelen nedenfor: -

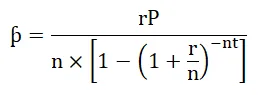

Og formelen for renter er som følger:

Hvor,

- P = Prinsipp

- r = Rentesats

- t = Tid i forhold til år

- n = Månedlig betaling på et år

- I = Interesse

- ƥ = Månedlig betaling eller EMI-beløp

Eksempel på amortiseringsformel

La oss se et eksempel for å forstå beregningen.

Du kan laste ned denne Amortization Formula Excel Template her - Amortization Formula Excel TemplateEn funksjonær tok boliglån fra en bank på $ 100 000 til en rentesats på 10% for en periode på 20 år. Nå må vi beregne EMI-beløpet og rentekomponenten som er betalt til banken.

- P = 100 000 dollar

- r = 10% dvs. 0, 1

- t = 20

- n = 12

Amortisering beregnes ved å bruke formelen nedenfor:

- ƥ = rP / n * (1- (1 + r / n) -nt )

- ƥ = 0, 1 * 100 000/12 * (1- (1 + 0, 1 / 12) -12 * 20 )

- ƥ = 965.0216

Og nå, for å beregne betalte renter, vil vi sette verdien i renteformelen.

- I = nƥt - P

- I = 12 * 965.0216 * 20 - 100.000

- I = 131 605, 2 dollar

Så, renter betalt på lån er $ 131 605, 2.

Betydning og bruk av amortiseringsformel

Det er mange bruksområder for amortisering, de er som følger:

- Det hjelper utlåner så vel som låntaker for systematisk tilbakebetaling.

- Det er veldig færre sjanser for feil.

- Låntaker kan kontrollere utestående beløp når som helst.

- Det skaper åpenhet mellom låntaker og utlåner.

Amortisering beregnes for tilbakebetaling av lån. Amortisering brukes i utarbeidelse av personlig lån, boliglån, automatisk utbetaling av lån. Det gir dype detaljer fra start til løpetid på lånet. Hvis noen låntaker foretar en delbetaling, blir hans amortiseringsplan endringer og effekten av dette synlig på EMI eller leietid, noe som betyr at låntaker kan be om endring av leietid hvor EMI-leietid vil redusere og EMI-beløpet hans vil være det samme eller han kan be om endring i EMI hvor EMI-beløpet vil redusere og løpetid vil være det samme. I lån vil mer forskuddsbetaling gjøres, vil føre til mindre renter ettersom hovedstolens saldo reduseres. Ved å bruke avskrivninger ble beregningen veldig enkel selv i scenariet ovenfor.

Amortiseringskalkulator

Du kan bruke følgende amortiseringsformelberegner

| r | |

| P | |

| n | |

| t | |

| Amortiseringsformel = | |

| Amortiseringsformel = |

|

|||||||||

|

Amortiseringsformel i Excel (med Excel-mal)

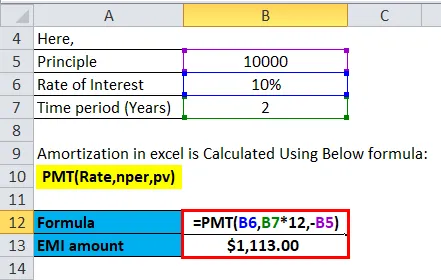

La oss se hvordan amortisering kan beregnes med Excel.

Et par tok et autolån fra en bank på 10 000 dollar til en rentesats på 10% i løpet av 2 år. Nå må vi beregne EMI-beløp for det samme.

Amortisering i Excel beregnes ved bruk av formelen nedenfor:

= PMT (rate, nper, pv)

I Excel kan man bruke formelen nedenfor for å beregne amortiseringsverdi: -

- For beregning av renter som er betalt i løpet av en bestemt periode, bruker vi formelen nedenfor.

= ISPMT (frekvens, pr, antall_innbet, pv)

- For å beregne betalingsbeløpet i en periode under formelen brukes.

= PMT (rate, nper, pv)

- For å beregne et antall betaling under formelen brukes.

= NPER (Pris, pmt, pv)

- For å beregne kumulativ rentebetaling for periode n1 til n2.

= CUMIPMT (hastighet, antall_innbet, pv, n1, n2, 0)

- For å beregne kumulativ prinsippbetaling for periode n1 til n2.

= CUMIPRINC (hastighet, antall_innbet, pv, n1, n2, 0)

- For å beregne prinsipp som er betalt i en EMI under formel brukes.

= PPMT (sats, pr, antall_innbet, pv)

Hvor,

- pv = Nåverdien av lånet

- pmt = Betaling per periode

- nper = Antall betalingsperioder

- rate = rente

Gjennom ovennevnte formel utarbeides det tilbakebetalingstidspunkt for et lån over en periode som kalles amortiseringsplan.

Nedenfor er trinn for å utarbeide avskrivningsplan i Excel.

- Sett innspill med formelen i et standardformat.

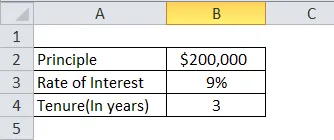

| Prinsipp | $ 200, 000 |

| Rente | 9% |

| Arbeidstid (I år) | 10 |

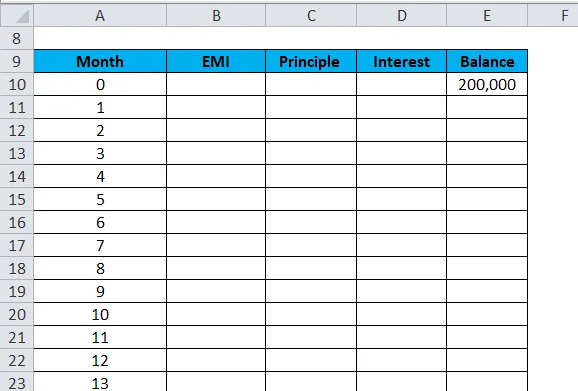

- Plottabell for en amortiseringsplan. I nullmåneders kolonne satte saldo som $ 200 000 og deretter plasserer du 1, 2, 3 og så videre til den siste EMI-måneden i månedsfeltet.

| Måned | EMI | Prinsipp | Renter | Balansere |

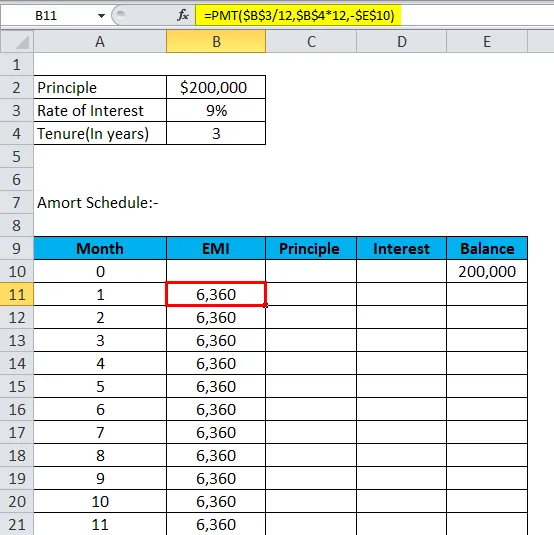

- Beregn EMI med formelen nedenfor:

= PMT (rate, nper, pv)

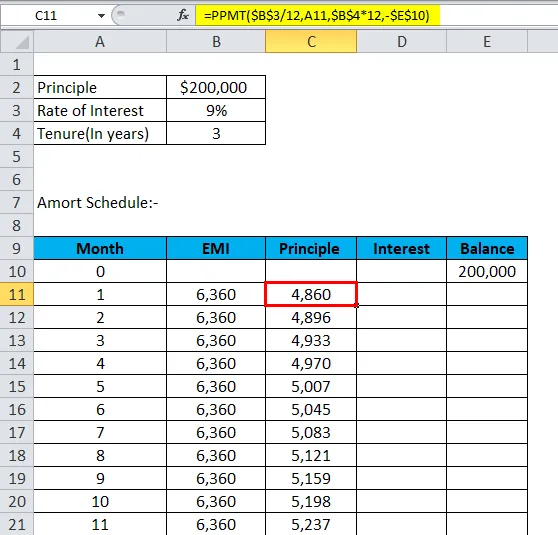

- Beregn prinsipp med formel nedenfor: -

= PPMT (sats, pr, antall_innbet, pv)

- Nå vil interessen være: -

Interesse = EMI - Prinsipp

- Saldo vil være forrige saldo minus prinsipp.

Balanse = Forrige balanse - prinsipp

- Gjenta det samme til forrige måned, så får vi avskrivningsplan.

Nå vil vi se et eksempel for å utarbeide amortiseringsplan.

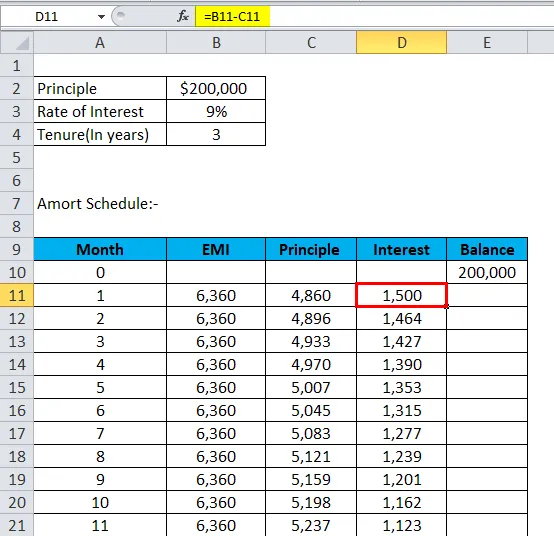

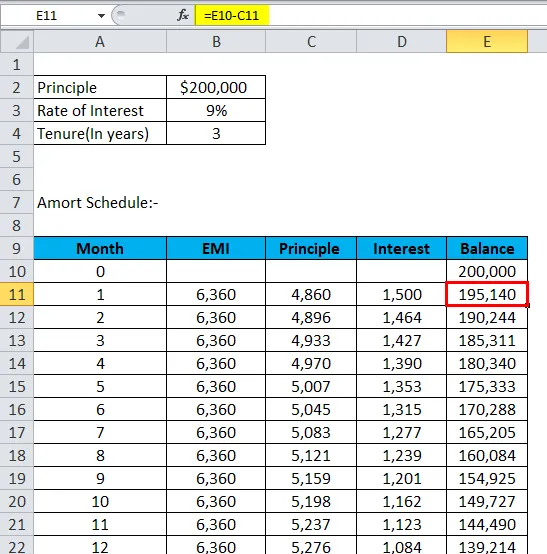

En person har tatt et autolån på $ 200 000 med en rente på 9% i løpet av tre år, og han ønsker å utarbeide avskrivningsplanen.

Ved å bruke ovennevnte formler i Excel får han amortiseringsplan.

- Sett innspill med formelen i et standardformat.

- Plottabell for amortiseringsplanen. I nullmåneders kolonne satte saldo som $ 200 000 og deretter plasserer du 1, 2, 3 og så videre til den siste EMI-måneden i månedsfeltet.

- Beregn EMI med formelen nedenfor:

- Beregn prinsipp med formel nedenfor: -

- Nå vil interessen være: -

- Saldoen vil være forrige saldo minus prinsippet.

- Gjenta det samme til forrige måned, og han vil komme under amortiseringsplanen.

| Måned | EMI | Prinsipp | Renter | Balansere |

| 0 | 200000 | |||

| 1 | 6360 | 4860 | 1500 | 195140 |

| 2 | 6360 | 4896 | 1464 | 190244 |

| 3 | 6360 | 4933 | 1427 | 185311 |

| 4 | 6360 | 4970 | 1390 | 180340 |

| 5 | 6360 | 5007 | 1353 | 175333 |

| 6 | 6360 | 5045 | 1315 | 170288 |

| 7 | 6360 | 5083 | 1277 | 165205 |

| 8 | 6360 | 5121 | 1239 | 160084 |

| 9 | 6360 | 5159 | 1201 | 154925 |

| 10 | 6360 | 5198 | 1162 | 149727 |

| 11 | 6360 | 5237 | 1123 | 144490 |

| 12 | 6360 | 5276 | 1084 | 139214 |

| 1. 3 | 6360 | 5316 | 1044 | 133898 |

| 14 | 6360 | 5356 | 1004 | 128542 |

| 15 | 6360 | 5396 | 964 | 123146 |

| 16 | 6360 | 5436 | 924 | 117710 |

| 17 | 6360 | 5477 | 883 | 112233 |

| 18 | 6360 | 5518 | 842 | 106715 |

| 19 | 6360 | 5560 | 800 | 101155 |

| 20 | 6360 | 5601 | 759 | 95554 |

| 21 | 6360 | 5643 | 717 | 89911 |

| 22 | 6360 | 5686 | 674 | 84225 |

| 23 | 6360 | 5728 | 632 | 78497 |

| 24 | 6360 | 5771 | 589 | 72725 |

| 25 | 6360 | 5815 | 545 | 66911 |

| 26 | 6360 | 5858 | 502 | 61053 |

| 27 | 6360 | 5902 | 458 | 55151 |

| 28 | 6360 | 5946 | 414 | 49204 |

| 29 | 6360 | 5991 | 369 | 43214 |

| 30 | 6360 | 6036 | 324 | 37178 |

| 31 | 6360 | 6081 | 279 | 31097 |

| 32 | 6360 | 6127 | 233 | 24970 |

| 33 | 6360 | 6173 | 187 | 18797 |

| 34 | 6360 | 6219 | 141 | 12578 |

| 35 | 6360 | 6266 | 94 | 6313 |

| 36 | 6360 | 6313 | 47 | 0 |

Amortiseringsplan

Amortiseringsplan hjelper en å vite når han må betale EMI mot lånet sitt og hva er EMI som han trenger å betale, hvor mye renter han må betale på lånet sitt, hva er hovedstolene på lånet. Det er en veldig systematisk og enkel måte å spore tilbakebetaling av lånet på.

Amortisering avsluttes når lånet er modnet og prinsippbalansen er null. Hvis beløpet ikke blir gjenvunnet fra låntaker, vil påløpte renter bli lagt til det utestående beløpet som fører til en økning i prinsippet for lånet, og dette er kjent som negativ amortisering.

Anbefalte artikler

Dette har vært en guide til en amortiseringsformel. Her diskuterer vi bruksområdene sammen med praktiske eksempler. Vi gir deg også avskrivningskalkulator med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Formel for rask ratio

- Hvordan beregne marginalkostnader?

- Kalkulator for gjeldsforholdsformel

- Netto arbeidskapitalformel