Forskjellen mellom diskonteringsrente og rentesats

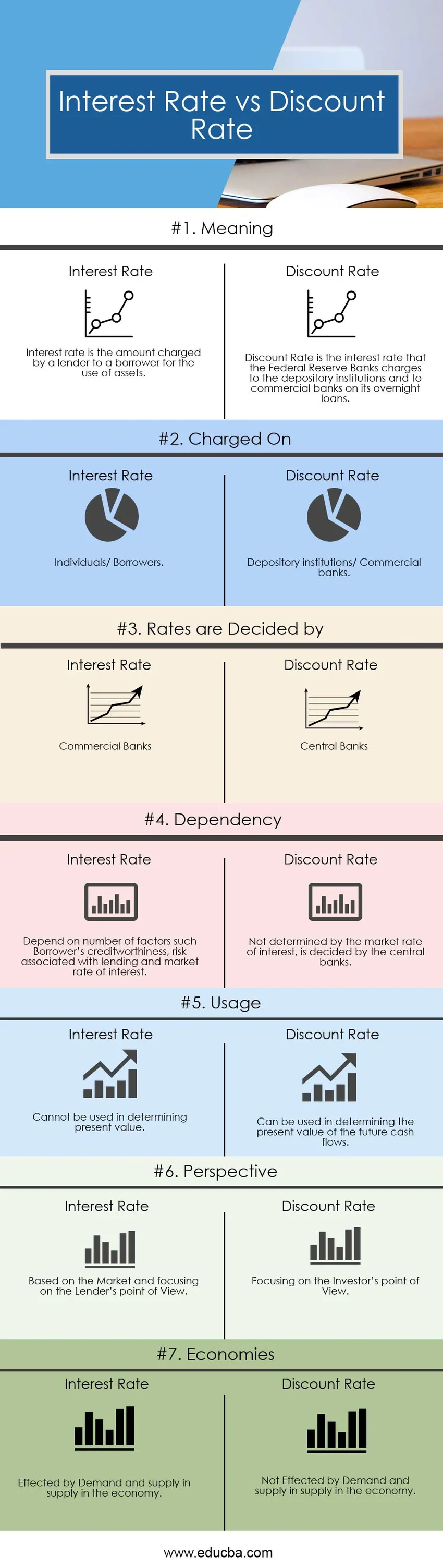

Diskonteringsrente er renten som Federal Reserve Bank belaster depositarinstitusjonene og til forretningsbanker på dagslån. Det er satt av Federal Reserve Bank, ikke bestemt av markedsrenten. En rente er et beløp som utlåner belaster en låner for bruken av eiendeler. Rentene beregnes for det meste på årlig basis, som også kalles den årlige prosentsatsen. Lånte eiendeler kan være kontanter, store eiendeler som maskiner, kjøretøy eller bygning.

Rabatt

I Finans kan diskonteringsrenten defineres som følgende:

- Diskonteringsrenten brukes i begrepet tidsverdi av penger - bestemmer nåverdien av fremtidige kontantstrømmer i den diskonterte kontantstrømanalysen. Det er mer interessant for investorens perspektiv. Tidsverdien for penger betyr at et fast beløp har forskjellige verdier på et annet tidspunkt. La oss ta et eksempel, som ville være et bedre valg å få Rs.100 i dag eller få Rs. 100 på slutten av året. Det bedre valget ville være å få Rs.100 i dag, da du kan tjene en avkastning hvis du investerer den og du vil ha Rs.100 pluss avkastningen på slutten av året.

- Diskonteringsrenten kan også henvises til hastigheten som forpliktelsene diskonteres av forsikrings- og pensjonsselskaper.

Rentesats

Renter er kostnadene en låntaker kompenserer for å bruke andres penger.

For eksempel har Anand tatt lån på Rs. 20, 00 000 til 6% årlig rente fra en bank. Banken ga ikke det forespurte lånebeløpet. De låner bare ut pengene sine i en viss periode (antar 15 år). Du må betale pengene tilbake til banken, men ikke hele beløpet om gangen, du må betale dem år for år og også 6 prosent renter på den utestående lånesaldoen for privilegiet å bruke pengene deres. Huslån, billån, kredittkort og utdanningslån følger alle samme prinsipp.

Kjøp en tiårig obligasjon eller gjør et fast innskudd i banken, så får du renten. Imidlertid vil noen betale deg renter for å bruke pengene dine. Rentene er direkte proporsjonale med lånerens risikoprofil. Renten vil være høyere hvis lånerens profil anses som risikabel, renten som blir belastet på dem vil være på høyere side.

Diskonteringsrente vs renteinfografikk

Nedenfor er topp 7-forskjellen mellom diskonteringsrente og rentesats:

Nøkkelforskjeller Diskonteringsrente kontra rentesats

Både diskonteringsrente kontra rentesats er populære valg i markedet; la oss diskutere noen av de viktigste forskjellene mellom diskonteringsrente og rentesats:

- Rentesatsen er beløpet som utlåner belaster en låntaker for bruk av eiendeler. Långiverne her er bankene, og låntakerne er privatpersoner. Mens Diskonteringsrente er renten som Federal Reserve Banks krever til depositarinstitusjonene og til forretningsbanker på dagslån.

- Rentene avhenger av en rekke faktorer som låntakers kredittverdighet, en risiko forbundet med utlån. Mens diskonteringsrenten beregnes etter å ha tatt hensyn til gjennomsnittsrenten som en bank vil belaste andre banker for å ta dagslån.

- Diskonteringsrenten kan også brukes i begrepet tidsverdi av penger - bestemme nåverdien av fremtidige kontantstrømmer i den diskonterte kontantstrømanalysen. Det er mer interessant for investorens perspektiv. Mens rentene beregnes ut fra långivere.

- Rentene påvirkes av etterspørsel og tilbud i tilbud i økonomien, mens diskonteringsrenter ikke påvirkes av etterspørsel og tilbud i tilbud i økonomien.

- Långiverne belaster renten på følgende to måter, dvs. enkel rente og sammensatt rente. Mens beregningen av diskonteringsrente er sammensatt - Fastslår nåverdien av fremtidige kontantstrømmer i den diskonterte kontantstrømningsanalysen.

Sammenligning fra topp til hodet mellom diskonteringsrente og rentesats

Nedenfor er de øverste sammenligningene mellom diskonteringsrente og rentesats

| Grunnlaget for sammenligning mellom diskonteringsrente og rentesats | Rentesats | Rabatt |

| Betydning | En rente er et beløp som utlåner belaster en låner for bruken av eiendeler. | Diskonteringsrente er renten som Federal Reserve Banks krever til depositarinstitusjonene og til forretningsbanker på dagslån. |

| Ladet videre | Enkeltpersoner / låntakere | Depositarinstitusjoner / forretningsbanker |

| Prisene blir bestemt av | Kommersielle banker | Sentralbanker |

| avhengighet | Avhengig av en rekke faktorer som låntakers kredittverdighet, risikoen forbundet med utlån og markedsrente. | Ikke bestemt av markedsrenten, avgjøres av sentralbankene. |

| bruk | Kan ikke brukes til å bestemme nåverdien. | Kan brukes til å bestemme nåverdien av fremtidige kontantstrømmer. |

| Perspektiv | Basert på markedet og med fokus på långiverens synspunkt | Fokus på investorens synspunkt |

| stordrifts~~POS=TRUNC | Berørt av etterspørsel og tilbud i tilbud i økonomien. | Ikke berørt av etterspørsel og tilbud i tilbud i økonomien. |

Diskonteringsrente kontra rentesats - Endelige tanker

Etter å ha undersøkt informasjonen ovenfor, kan vi si at Diskonteringsrente kontra Rentesats er to forskjellige konsepter. En diskonteringsrente er et bredere konsept av finans som har flerdefinisjoner og flerbruk. Mens renten har en smal definisjon og bruk, er det imidlertid mange ting som må tas i betraktning før rentene skal bestemmes. I noen tilfeller må du betale for å låne penger, da er det en direkte økonomiske kostnad. I andre tilfeller, når du investerer penger i en investering, og de investerte pengene ikke kan brukes i noe annet, så er det en mulighetskostnad. Diskonteringsrenter kontra rentesatser er begge relatert til pengene, men på en annen måte. Hvis du har en interesse i finans og ønsker å jobbe i finanssektoren i fremtiden, bør du vite forskjellen mellom renter og diskonteringsrente.

Anbefalte artikler

Dette har vært en guide til den største forskjellen mellom diskonteringsrente og rentesats. Her diskuterer vi også nøkkelforskjellene med diskonteringsrente vs rente med infografikk og sammenligningstabell. Du kan også se på følgende artikler for å lære mer-

- FCFF vs FCFE

- Finansiell leasing kontra operasjonell leasing

- Bokført verdi vs markedsverdi

- Vekstaks mot verdi

- Aksje vs aksjer: forskjeller