Regnskapsligingsformel (Innholdsfortegnelse)

- Regnskapsligningsformel

- Hvordan beregne regnskapslikningen?

- Eksempler på formel for regnskapslig ligning

Regnskapsligningsformel

Alle som studerer regnskap eller allerede har studert, starter de grunnleggende fra regnskapsligningen. Årsaken til dette er at dette er den regnskapsmessige ligningsformelen som er det grunnleggende grunnlaget for dobbeltoppføringsregnskapssystemet. Det er også kjent som en regnskapsmessig balanse siden den forteller oss forholdet mellom balanseposter, dvs. eiendeler, forpliktelser og egenkapital.

Eiendeler er i utgangspunktet de tingene en bedrift eier. For eksempel utgjør kontanter, varebeholdning, eiendom og utstyr, etc. alle eiendeler.

Forpliktelser er i utgangspunktet pengene som virksomheten skylder andre. For eksempel er gjeld, gjeld osv. En type gjeld.

Egenkapital er eierandelene til interessentene i virksomheten. Så hvis du har startet en egen virksomhet, er du interessenten i selskapet.

Den generelle regelen for denne ligningen er den totale eiendelen til selskapet vil alltid være lik summen av dets totale forpliktelser og den totale egenkapitalen. Så denne regnskapsmessige ligningen sikrer at balansen forblir “balansert” alltid, og at ethvert belastningsoppførsel i systemet skal ha en tilsvarende kreditttegning.

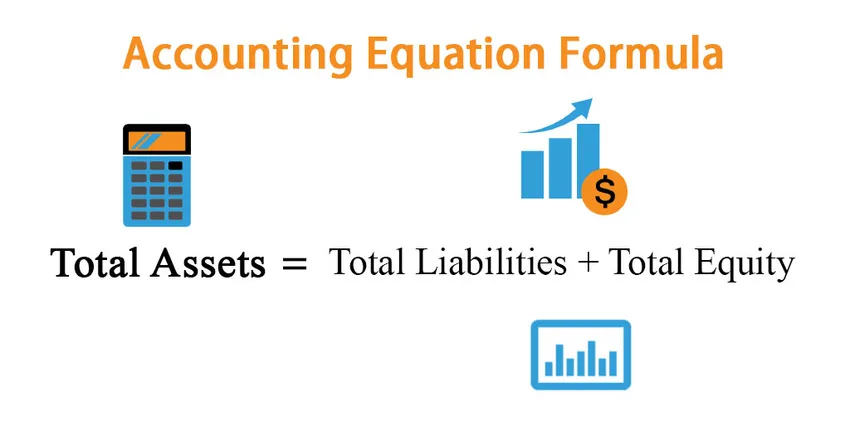

Formel for regnskapsmessig ligning:

Total Assets = Total Liabilities + Total Equity

Vi kan skrive det på nytt som:

Total Liabilities = Total Assets – Total Equity

Og

Total Equity = Total Assets – Total Liabilities

Hvordan beregne regnskapslikningen?

Følgende er trinnene som må følges for å beregne den regnskapsmessige ligningen

- Før du finner ligningen, må du huske at venstre side av balansen er aktiva og også kjent som "Debet side" og høyre side er Ansvar og egenkapital side også kalt "Kreditt side".

- Finn alle eiendelene (nåværende og langsiktige) i selskapets balanse for perioden vi bestemmer ligningen for.

- Tilsvarende finn totale forpliktelser (kortsiktig og langsiktig) og egenkapitalen for den perioden og legg til disse to tallene.

- Forvaltningskapitalen skal være lik summen av gjeld og egenkapital.

- Ved å bruke en regnskapsmessig ligningsformel kan vi finne ut verdien av hvilken som helst av den manglende variabelen hvis vi har andre to.

Eksempler på formel for regnskapsmessig ligning

La oss ta et eksempel for å forstå beregningen av Accounting Equation-formelen på en bedre måte.

Regnskapsligningsformel - eksempel # 1

Anta at du nettopp har startet et nytt med å selge cupcakes. Nå investerte du 10.000 dollar fra lommen. Så det vil være din egenkapitalinvestering og vil bli en eiendel for selskapet.

Så ligning:

- Sum eiendeler = Sum gjeld + Sum egenkapital

- 10 000 dollar = 0 + 10 000 dollar

Så det er balansert.

Nå sier du etter 2 år at du vil utvide virksomheten, men ikke har midler. Så du går til en bank og får et lån på ytterligere 10.000 dollar for å utvide driften. Dette vil øke eiendelene dine og øke forpliktelsene dine.

Så

- Sum eiendeler = Sum gjeld + Sum egenkapital

- $ 10.000 + $ 10.000 = $ 10.000 + $ 10.000

- $ 20.000 = $ 10.000 + $ 10.000

- 20 000 dollar = 20 000 dollar

Igjen er det balansert.

Nå har du utvidet virksomheten, har du leverandører av råvarer. Du betaler ikke kontant, men betaler dem etter litt tid. Så det vil fordringene som du må si 4000 dollar. Dette vil øke dine eiendeler og ansvar også.

Så

- Sum eiendeler = Sum gjeld + Sum egenkapital

- $ 20.000 + $ 4000 = $ 10.000 + $ 4000 + $ 10.000

- 24 000 dollar = 24 000 dollar

Igjen er det balansert.

Så vi kan se at hvert scenario, venstre side av ligningen er det samme som høyre, så det er balansert. Det er hele poenget med ligningen.

Regnskapsligningsformel - eksempel # 2

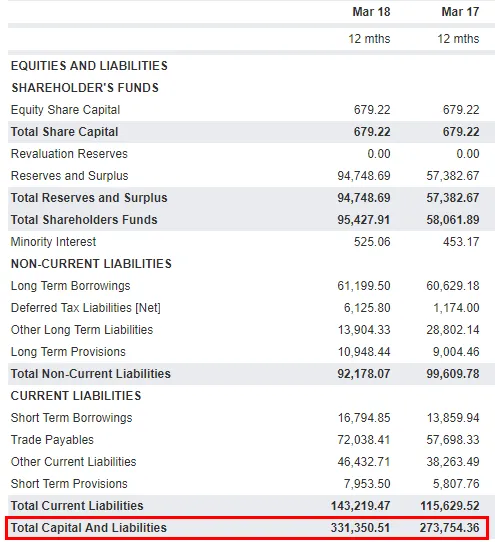

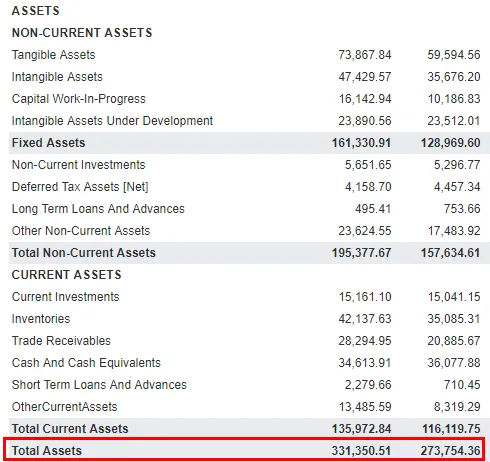

La oss nå se et praktisk eksempel fra bransjen og se om den regnskapsmessige ligningen stemmer eller ikke. Jeg har vurdert TATA MOTORS som et eksempel. Nedenfor er øyeblikksbildet av Tata Motors balanse:

Forpliktelser og egenkapital

Eiendeler

Kilde: TATA MOTORS Balanse

Hvis du ser her, er forvaltningskapitalen for perioden som avslutter Mar'18 331.350.51 Crores og for Mar'17 er 273.754, 36 Crores. Det samme er verdien for summen av forpliktelser og egenkapital.

Forklaring

Som diskutert over, bør eiendeler være de samme som summen av forpliktelser og egenkapital. Men vi kan også utvide denne regnskapsmessige formelen for å få en bedre forståelse og se hvordan resultatposter påvirker balansen. Den utvidede regnskapsmessige formelen gir oss forholdet mellom resultatregnskap og balanse. Den utvidede ligningen er gitt som:

Eiendeler = Forpliktelser + Egenkapital + Inntekter - Utgifter - Trekk

Inntekter er i utgangspunktet salg som virksomheten vil gjøre, og utgifter er kostnadene virksomheten vil pådra seg for å oppnå disse inntektene. Som regel:

- Inntekter øker egenkapitalen.

- Utgifter reduserer egenkapitalen.

- Eiers trekning reduserer egenkapitalen.

De to sidene av ligningen må være like hverandre. Hvis den utvidede regnskapsligningsformelen ikke er balansert, er de økonomiske rapportene dine unøyaktige.

Relevans og bruk av formel for regnskapsmessig ligning

Det kan hjelpe oss å se et klart bilde av en virksomhets økonomiske situasjon. Ikke bare det, men regnskapsmessig ligning vil også hjelpe oss å forstå forholdet mellom elementene i regnskapet, dvs. resultatregnskap og balanse. Hvis vi ønsker å forklare viktigheten av regnskapsligningen, kan vi si at den er grunnlaget for dobbeltoppføringsregnskapssystemet . Dette systemet sikrer at ligningen alltid forblir balansert, noe som i hovedsak betyr at eiendeler alltid skal være lik summen av forpliktelser og egenkapital. I en Fundera-artikkel forklarer Heather D. Satterley, grunnlegger av Satterley Training & Consulting, LLC:

" Formålet med balansen er å vise virksomhetens økonomiske stilling på en gitt dag. Balansen kan fortelle deg hvor mye penger virksomheten har i banken og hvor sannsynlig det er at virksomheten vil være i stand til å oppfylle alle sine økonomiske forpliktelser. Det kan også fortelle deg hvor mye fortjeneste (eller tap) virksomheten har beholdt siden den startet ”

Alle selskaper over hele verden overholder dobbeltoppføringsregnskapssystemet som gjør regnskapet mer standardisert og mye enklere å oppgi.

Anbefalte artikler

Dette har vært en guide til Formular for regnskapsmessig ligning. Her diskuterer vi Hvordan beregne regnskapsligning sammen med praktiske eksempler. Du kan også se på følgende artikler for å lære mer -

- Eksempler på formel for retensjonsforhold

- Formel for beregning av markedsrisikopremie

- Kalkulator for omsetningstall i arbeidskapital

- Hvordan beregne grad av finansiell gearing?