Fusjoner og anskaffelser i India - Fusjoner og oppkjøp som vi vet innebærer allianse mellom to eller flere selskaper fremover. Der en fusjon fører til dannelse av et nytt selskap, fører overtakelse til kjøp av et selskap av andre, og det dannes ikke noe nytt selskap.

Fusjoner og anskaffelser i India - Fusjoner og oppkjøp som vi vet innebærer allianse mellom to eller flere selskaper fremover. Der en fusjon fører til dannelse av et nytt selskap, fører overtakelse til kjøp av et selskap av andre, og det dannes ikke noe nytt selskap.

India i nyere tid har sett et stort potensial i tilfelle avtaler om fusjon og anskaffelse (M&A). Det spilles kraftig i mange industrielle sektorer i økonomien. Mange indiske selskaper har vokst på den uorganiske måten å få tilgang til nye markeder, og mange utenlandske selskaper retter seg mot indiske selskaper for vekst og ekspansjon. Det har spredd seg vidt og bredt gjennom forskjellige vertikaler på alle forretningsplattformer.

Volumet av M & A-avtaler har hatt en tendens oppover, spesielt innen farmasøytiske produkter, FMCG, finans, telekom, bilindustrien og metaller. Ulike faktorer som førte til denne kraftige veksten av fusjoner og oppkjøp i India var liberalisering, gunstig regjeringspolitikk, økonomiske reformer, investeringsbehov og dynamiske holdninger fra indiske selskaper. Nesten alle sektorer har blitt åpnet opp for de utenlandske investorene i forskjellige grader som har tiltrukket seg dette markedet og gjort industriene i stand til å vokse.

Historie om fusjon og oppkjøp i India

Perioden etter verdenskrig ble sett på som en epoke av M & As. Stort antall M & A-er forekom i bransjer som jute, bomullstekstiler, sukker, bank og forsikring, strøm og teplantasje.

Perioden etter verdenskrig ble sett på som en epoke av M & As. Stort antall M & A-er forekom i bransjer som jute, bomullstekstiler, sukker, bank og forsikring, strøm og teplantasje.

Imidlertid etter uavhengighet, i løpet av de første årene, kom svært få selskaper sammen, og da de gjorde det var det en vennlig forhandlet avtale. Årsaken til at mindre antall ledsagere involvert i fusjoner og oppkjøp skyldtes bestemmelsene i MRTP-loven, 1969, der et slikt firma måtte følge en presset prosedyre for å få godkjenning for det samme som fungerte som avskrekkende.

Anbefalte kurs

- Skattplanlegging online-kurs

- Bankdriftskurs

- Kurs for aksjefond

- Online Trade Finance Course

Selv om dette ikke betyr at fusjoner og oppkjøp i India var uvanlige under dette kontrollerte systemet. Det var faktisk tilfeller der regjeringen oppfordret til fusjoner om å gjenopplive de syke enhetene. I tillegg resulterte opprettelsen av Life Insurance Corporation (LIC) og nasjonalisering av livsforsikringsvirksomheten i 1956 overtakelse av 243 forsikringsselskaper.

Konseptet om fusjoner og oppkjøp i India var ikke veldig populært før i 1988. I år ble Swaraj Paul en uvennlig overtakelse av å overta DCM ltd. noe som senere hadde vist seg å være ineffektivt.

Etter de økonomiske reformene som skjedde i 1991, var det store utfordringer foran indiske industrier både nasjonalt og internasjonalt. Den intense konkurransen tvang de indiske selskapene til å velge M & A-er, som senere ble et viktig alternativ for dem å utvide horisontalt og vertikalt. Indiske bedriftsbedrifter begynte å fokusere på linjene kjernekompetanse, markedsandel, global konkurranseevne og konsolidering.

På begynnelsen av nittitallet så M & A-transaksjoner ledet av indiske IT- og farmasøytiske firmaer først og fremst for å plassere seg i nærheten av sine største kunder i andre utviklede økonomier og også bryte inn i nye markeder for ekspansjon.

I dette bakgrunnen gjennomførte indiske bedriftsbedrifter omstruktureringsøvelser primært gjennom M & A-er for å skape en formidabel tilstedeværelse og utvide i deres kjerneområder. Siden den gang har det ikke blitt sett tilbake, og India blir ansett som et av de øverste landene som inngår i fusjon og oppkjøp. Imidlertid har komplikasjonene involvert i anskaffelsesprosessen også økt forårsaket av utviklende juridiske rammer, finansieringsproblemer og konkurransenormer som utgjør en begrensning for at avtalen skal lykkes.

Drivers of Fusion and Acquisitions in India

- Rett til innreise : Anskaffelser som foregår i utlandet tillater indiske selskaper å få tilgang til utviklede markeder over hele verden.

- Teknologioverføring : Dette er en av hovedfordelene og driverne som oppfordrer selskaper til å komme inn på M & A-avtaler. Mange ganger krever selskaper teknologier for å produsere et bestemt produkt eller en tjeneste som ikke er tilgjengelig i India. I slike situasjoner ved å anskaffe / samarbeide selskaper i utlandet får de tilgang til teknologiene.

- Ny produktmiks : Mange ganger er det ikke lønnsomt for selskaper å produsere produkter selv verken på grunn av kostnadsbegrensninger eller krav om store investeringer. I et slikt scenario kan allianse med et annet selskap gi dem rett til å selge og diversifisere sitt produktsortiment.

- Sikringslandrisiko : Fusjon og oppkjøp blir også forsøkt å redusere avhengigheten av de indiske markedene og unnslippe de lokale konjunkturene.

Nyere trender av fusjoner og oppkjøp i India

Det er forskjellige faktorer som letter fusjoner og oppkjøp i India. Regjeringspolitikk, spenst i økonomi, likviditet i bedriftssektoren og livlige holdninger hos de indiske forretningsmennene er nøkkelfaktorene bak den svingende utviklingen i fusjoner og oppkjøp i India.

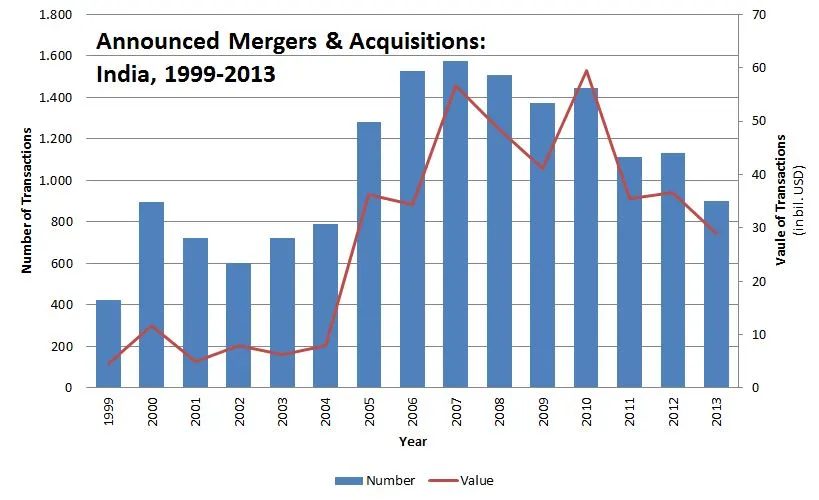

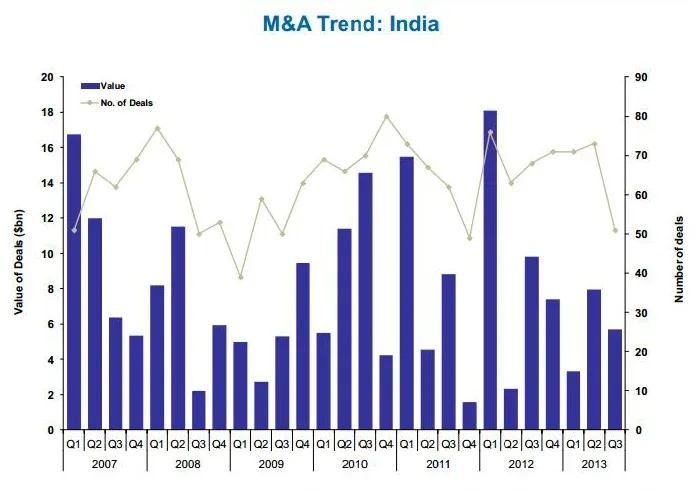

Tatt i betraktning trendene fra tidligere år, så året 2012 en nedgang i fusjoner og oppkjøp i India. Den traff en treårs lav ned med nesten 61% fra året før. Dette var hovedsakelig forårsaket av det tøffe makroøkonomiske klimaet som ble skapt på grunn av krisen i euroområdet og andre innenlandske årsaker som inflasjon, finanspolitisk underskudd og svekkelse av valutaen. Imidlertid så det året også en viktig trend som dukket opp, og det var økningen i innenlandske avtaler sammenlignet med grenseoverskridende M & As. Innenlandske avtaleverdi utgjorde 9, 7 milliarder dollar, opp med nesten 50, 9% sammenlignet med 2011.

I år 2014 har startet med en positiv note for inngående M & A-avtaler i India, som hittil har sett 15 avtaler i løpet av de to første månedene. De generelle valgene de kommende månedene vil ha stor innvirkning på fusjoner og anskaffelser i India. Selv om investeringsfølelsen har forbedret, venter de utenlandske selskapene på effekten av valg før de setter inn penger i India.

I år 2014 har startet med en positiv note for inngående M & A-avtaler i India, som hittil har sett 15 avtaler i løpet av de to første månedene. De generelle valgene de kommende månedene vil ha stor innvirkning på fusjoner og anskaffelser i India. Selv om investeringsfølelsen har forbedret, venter de utenlandske selskapene på effekten av valg før de setter inn penger i India.

Landet er sterkt nok i sine rudiment som vil drive sin næringsliv og økonomiske vekst.

Utfordringer til fusjoner og oppkjøp i India

Utfordringer til fusjoner og oppkjøp i India

Med økningen i antall M & A-avtaler i India, blir det juridiske miljøet stadig mer raffinert. M&A utgjør en stor del av de økonomiske transaksjonene som foregår i den indiske økonomien. Det er noen få utfordringer med fusjoner og oppkjøp i India som er diskutert nedenfor;

Regulatory Ambiguity : M&A lover og forskrifter utvikler seg fremdeles og prøver å innhente det globale M & A-scenariet. Men på grunn av disse årsakene er tolkningen av disse lovene noen ganger for en kast, siden det er tvetydighet når det gjelder å forstå dem.

Flere regulatorer som tolker det samme konseptet på en annen måte, øker forvirringen i hodet til utenlandske investorer. Dette har negativ innvirkning på avtalesikkerheten som må løses hvis det indiske systemet ønsker å tiltrekke seg investeringer fra utenlandske økonomier.

Juridisk utvikling : Det har vært en kontinuerlig ny juridisk utvikling som konkurranseloven, 2002, de gjenopprettede SEBI-overtakelsesforskriften i 2011 og også varselet om begrensede deler av den nye aksjeloven, 2013, som har ført til problemer i India knyttet til deres tolkninger og effekt på verdivurderinger og prosess for avtaler.

Aksjonærinvolvering : Institusjonelle investorer i minoritetsposisjonen er blitt aktive i å observere investeringsselskapene. Fullmaktsrådgivende selskaper gransker nærstående transaksjoner, utnevnelse av flere ledere og godtgjørelse for dem. Det er tilfeller der godkjenning av minoritetsaksjonærer er påkrevd. Maktene til minoritetsaksjonærene er blitt fornyet, en av dem inkluderer å saksøke selskap mot undertrykkelse og feilstyring.

Dette er noen av spørsmålene som utgjør en utfordring for veksten av fusjoner og oppkjøp i India, som trenger hensynsfull oppmerksomhet fra myndighetene for å gjøre markedet vårt attraktivt for utenlandske investeringer.

På en positiv note har Confederation of Indian Industry (CII), Reserve Bank of India (RBI) og Securities and Exchange Board of India (SEBI) - de tre viktigste regulatorene for fusjons- og oppkjøpsaktiviteter - arbeidet hardt for å liberalisere ytterligere normene som har vært en av de største bidragsyterne til landets industrielle ekspansjon.

Store fusjoner og anskaffelser i India

- Bharti Airtel kjøpte Zain Telecoms afrikanske virksomhet i Kuwait for 10, 7 milliarder dollar, som ble ansett som den største noensinne grenseoverskridende avtalen i et fremvoksende marked.

- Anset for å være den største avtalen i legemiddelsektoren var anskaffelsen av den generiske medisinenheten Piramal Health care av USA-baserte Abbot Laboratories (ABT) for USD 3720 millioner.

- I bank-, finans- og forsikringssektoren var Hinduja-gruppen den største handelen da den kjøpte Luxembourg-baserte KBL europeiske private bankfolk SA for 1, 69 milliarder dollar.

- Tata Chemicals overtok britisk salt basert i Storbritannia med en avtale på 13 milliarder dollar. Dette er en av de mest vellykkede nylige fusjoner og anskaffelser 2010 som gjorde Tata enda kraftigere med en sterk tilgang til British Salt anlegg som er kjent for å produsere rundt 800 000 tonn rent hvitt salt årlig.

- Fusjon av Reliance Power and Reliance Natural Resources i en avtale på 11 milliarder dollar er en annen største avtale i den indiske industrien. Denne fusjonen muliggjorde bekvemmelighetens avhengighetskraft til å håndtere alle sine kraftprosjekter, ettersom den nå har lett tilgjengelighet på naturgass.

- I innenlandske fusjoner var ICICI Banks anskaffelse av Bank of Rajasthan til om lag Rs 3000 Crore et flott grep av ICICI for å øke sin markedsandel over de indiske grensene, spesielt i nordlige og vestlige regioner.

- Overtakelsen av Tata steel på Corus i 2007 regnes for å være den største indiske overtakelsen hvis avsetningsverdi var verdt 7, 6 milliarder dollar, noe som også gjorde Tata til det femte største stålselskapet.

- Vodafone har kjøpt en 52% eierandel i Hutchison Essar fra Hongkong-baserte Hutchison telekommunikasjon internasjonalt for omtrent 10, 83 milliarder dollar.

- Imperial energy Indias største leteselskap Oil and Natural Gas Corporation (ONGC) kjøpte Imperial Energy Plc for 2, 58 milliarder dollar for å tappe sibiriske forekomster og kompensere for å redusere produksjonen hjemme.

- Aditya Birla Groups Hindalco Industries, Indias største selskap av ikke-jernholdige metaller, kjøpte det Canada-baserte firmaet Novalis i en kontanttransaksjon for $ 6 milliarder dollar.

- I 2008 kjøpte Tata Storbritannias mest kjente bilprodusenter Jaguar og Land Rover, i en kontrakt på 2, 3 milliarder dollar med Ford, deres amerikanske eiere.

- Subhash Chandra's Essel Packaging (EPL) kjøpte den sveitsiske røremballasjen Propack, for å bli verdens største innen laminerte rør.

- I 2006 skapte Ranbaxy Laboratories (RLL) nyheter da det kunngjorde anskaffelsen av 3 medisinprodusenter i Europa, alt i løpet av en ukes tid. Allen SpA, en divisjon av GlaxoSmithKline (GSK) i Italia, Roemenias største uavhengige generiske legemiddelprodusent Terapia og medisinprodusenten Ethimed NV i Belgia.

- I 2007 kjøpte farmasøytisk og bioteknologisk major Wockhardt det fjerde største uavhengige, integrerte farmasøytiske konsernet i Frankrike, Negma Laboratories. Til en avtale på 265 millioner dollar ble Wockhardt det største indiske farmasøytiske selskapet i Europa med mer enn 1500 ansatte basert på kontinentet.

- I 2008 kjøpte Bennett Coleman & Co, Indias største mediekonsern og holdingselskapet til Times of India-gruppen, Virgin Radio i Storbritannia til en avtale på 53, 2 millioner dollar med SMG Plc.

- Mahindra & Mahindra kjøpte 90 prosent av Schoneweiss, et ledende selskap innen smiingsektoren i Tyskland. Avtalen fant sted i 2007, og befester Mahindras posisjon i det globale markedet.

- Sterlite Industries, en del av Vedanta Group i 2008, signerte en avtale om kjøp av kobbergruveselskapet Asarco for 2, 6 milliarder dollar.

Fremtidsutsikter

India blir et svært ettertraktet reisemål for M & A-avtaler. Dette betyr også at det nå er mer sårbart for impulsene og usikkerhetene i det globale økonomiske scenariet. Ansettes for å være livsnerven i indisk virksomhet nå, og den trenger støtte og konstant for å sikre at den forblir progressiv de kommende årene.

India må konsentrere seg om å foredle prosessene, øke enkelheten i å gjøre forretninger i utlandet og lovlighetene som er involvert i dem. Det er ikke galt å si at fusjoner og oppkjøp i India og systemet relatert til det er i spedbarnsstadiet, men denne økonomien er enorm nok til å gi muligheter til utenlandske investeringer.

Nøkkelen til å lykkes med å holde grunnleggende på plass, dvs. å bringe virksomhetsoverdragelser i samsvar med hele forretningsstrategien, planlegge og utføre en kraftig integreringsprosess og ta tilstrekkelig bevissthet om alle relevante regulatoriske normer.

Fusjoner og anskaffelser i India Infographics

Lær saften fra denne artikkelen på bare ett minutt, Fusjoner og anskaffelser i India Infographics

Anbefalte artikler

Her er noen artikler som vil hjelpe deg å få mer detaljert informasjon om Business Future - Fusjoner, så bare gå gjennom lenken.

- Viktig av fusjoner og anskaffelser

- Verdipapirfond og børshandlet fond

- Fusjoner og oppkjøp i 2013

- Kundens anskaffelsesstrategi

- Grenseoverskridende fusjon og anskaffelser