Alfaformel (innholdsfortegnelse)

- Formel

- eksempler

- Kalkulator

Hva er Alpha Formula?

Begrepet "alfa" refererer til målet på høyest mulig avkastning fra et minimum investeringsrisiko. Alfa er med andre ord vurderingsverktøyet for å måle en porteføljeforvalteres evne til å generere høyere avkastning på risikojustert grunnlag. Formelen for alfa kan avledes ved å trekke porteføljens forventede avkastning fra den faktiske avkastningen. Matematisk er det representert som,

Alpha = Actual Rate of Return – Expected Rate of Return

Den forventede avkastningskursen for porteføljen kan beregnes ved å bruke den risikofrie avkastningskursen, markedsrisikopremien og beta for porteføljen som vist nedenfor.

Expected Rate of Return = Risk-Free Rate + β * Market Risk Premium

Derfor kan formelen for alfa utvides som,

Alpha = Actual Rate of Return – Risk-Free Rate – β * Market Risk Premium

Eksempler på alfaformel (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av alfa på en bedre måte.

Du kan laste ned denne Alpha Formula Excel-malen her - Alpha Formula Excel TemplateAlfaformel - eksempel # 1

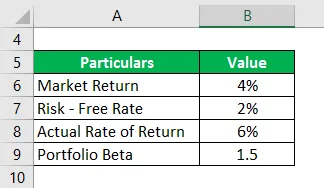

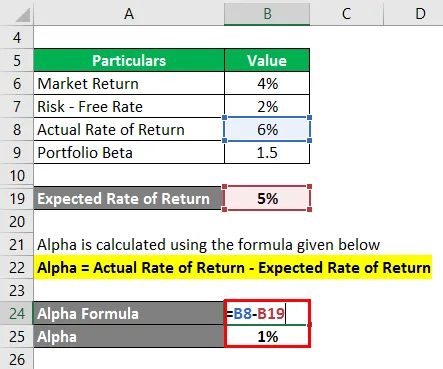

La oss ta eksempelet på en portefølje med en beta på 1, 5 som ga en faktisk avkastning på 6% i løpet av fjoråret. Hvis dagens markedsavkastning er 4% og risikofri rente er 2%, beregner du alfa for porteføljen.

Løsning:

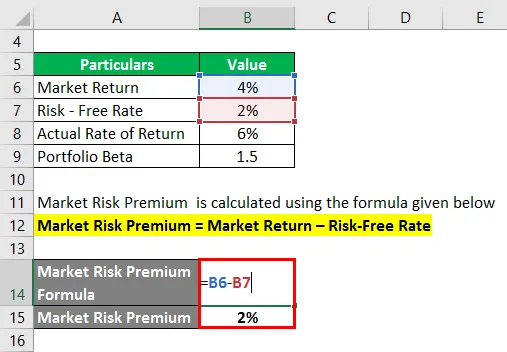

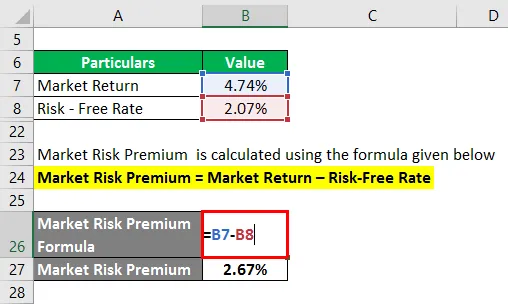

Markedsrisikopremie beregnes ved å bruke formelen gitt nedenfor

Markedsrisikopremie = Markedsavkastning - Risikofri rente

- Markedsrisikopremie = 4% - 2%

- Markedsrisikopremie = 2%

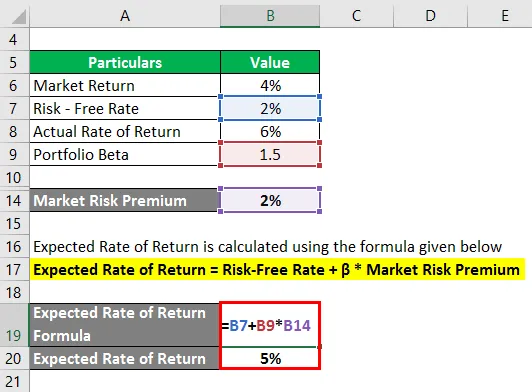

Forventet avkastning beregnes ved å bruke formelen nedenfor

Forventet avkastning = Risikofri rente + β * Markedsrisikopremie

- Forventet avkastning = 2% + 1, 5 * 2%

- Forventet avkastning = 5%

Alfa beregnes ved å bruke formelen gitt nedenfor

Alpha = faktisk avkastning - forventet avkastning

- Alfa = 6% - 5%

- Alfa = 1%

Derfor er porteføljens Alpha 1%.

Alfaformel - eksempel # 2

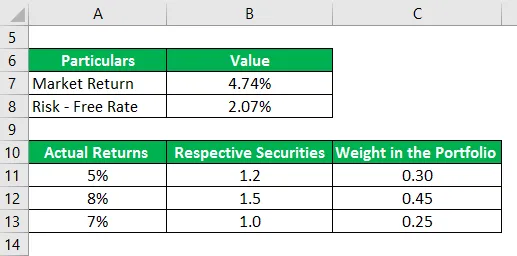

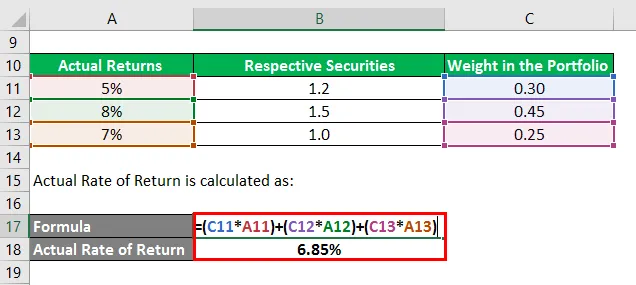

La oss ta et annet eksempel på en portefølje på tre verdipapirer som gir faktisk avkastning på 5%, 8% og 7% i løpet av fjoråret. Betaen til respektive verdipapirer er 1, 2, 1, 5 og 1, 0 og deres vekt i porteføljen er 0, 30, 0, 45 og 0, 25. S&P 500 er den riktige referanseindeksen for porteføljen, og den realiserte en avkastning på 4, 74% i løpet av det siste året. Den 10-årige statskassen gir i dag en avkastning på 2, 07%. Basert på den gitte informasjonen, bestemme om Portfolio Manager kan generere noen Alpha.

Løsning:

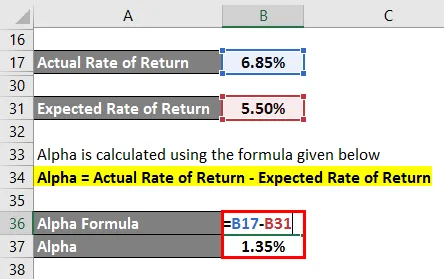

Faktisk avkastning beregnes som:

- Faktisk avkastning = (0, 30 * 5%) + (0, 45 * 8%) + (0, 25 * 7%)

- Faktisk avkastning = 6, 85%

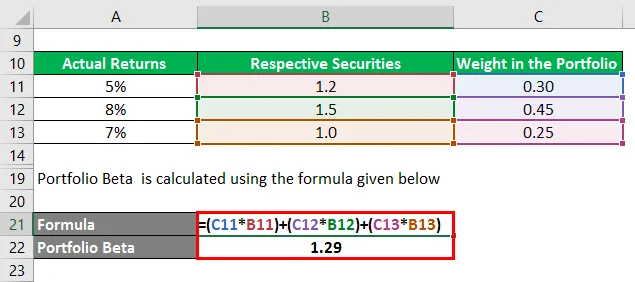

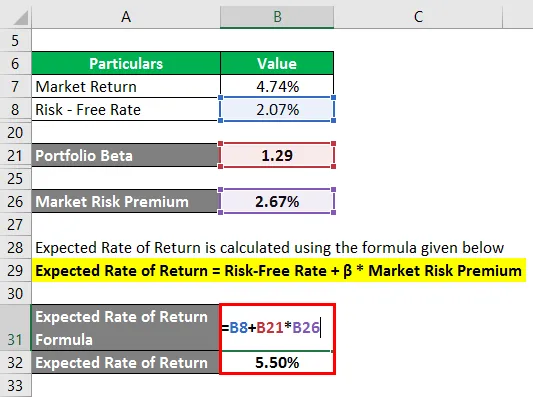

Portfolio Beta beregnes ved å bruke formelen nedenfor

- Portfolio Beta = (0, 30 * 1, 2) + (0, 45 * 1, 5) + (0, 25 * 1, 0)

- Portefølje Beta = 1, 29

Markedsrisikopremie beregnes ved å bruke formelen gitt nedenfor

Markedsrisikopremie = Markedsavkastning - Risikofri rente

- Markedsrisikopremie = 4, 74% - 2, 07%

- Markedsrisikopremie = 2, 67%

Forventet avkastning beregnes ved å bruke formelen nedenfor

Forventet avkastning = Risikofri rente + β * Markedsrisikopremie

- Forventet avkastning = 2, 07% + 1, 29 * 2, 67%

- Forventet avkastning = 5, 50%

Alfa beregnes ved å bruke formelen gitt nedenfor

Alpha = faktisk avkastning - forventet avkastning

- Alpha = 6, 85% - 5, 50%

- Alfa = 1, 35%

Derfor har porteføljeforvalteren vært dyktig nok til å generere en portefølje-alfa på 1, 35%.

Forklaring av Alpha Formula

Formelen for alfa kan avledes ved å bruke følgende trinn:

Trinn 1:

Først må du bestemme den risikofrie avkastningen for saken. Typisk anses den årlige avkastningen på statsobligasjoner eller statskasseveksler å være risikofri og brukes som sådan som den risikofrie avkastningen.

Steg 2:

Deretter bestemmer markedsavkastningen og vanligvis blir avkastningen til den største aksjemarkedsindeksen tatt til følge som markedsavkastning. For eksempel kan den årlige avkastningen til S & P500 brukes som markedsavkastning. Nå beregner du markedsrisikopremien ved å trekke den risikofri renten fra markedsavkastningen.

Markedsrisikopremie = Markedsavkastning - Risikofri rente

Trinn 3:

Deretter bestemmer du betaen for hver sikkerhet basert på deres relative prisbevegelse sammenlignet med referanseindeksen. Deretter beregner du betaen til porteføljen ved å bruke et veid gjennomsnitt av alle verdipapirene. Porteføljen beta er betegnet med β.

Trinn 4:

Deretter beregner du den forventede avkastningen ved å bruke risikofri rente (trinn 1), markedsrisikopremie (trinn 2) og portefølje beta (trinn 3) som vist nedenfor.

Forventet avkastning = Risikofri avkastning + β * Markedsrisikopremie

Trinn 5:

Deretter bestemmer du den faktiske avkastningskursen for porteføljen.

Trinn 6:

Endelig kan formelen for alfa avledes ved å trekke den forventede avkastningskursen for porteføljen (trinn 4) fra dens faktiske avkastningskurs (trinn 5) som vist nedenfor.

Alpha = faktisk avkastning - forventet avkastning

- Alpha = Faktisk avkastning - Risikofri avkastning - ß * Markedsrisikopremie

Relevans og bruksområder

Sett fra en porteføljeanalytiker er alfa-konseptet veldig viktig ettersom det brukes til å vurdere en porteføljeforvalteres evne til å generere en risikojustert avkastning. Alpha er meravkastningen som genereres overfor risikoen for porteføljen, og den blir rent sett på som porteføljeforvalterens kreditt. Porteføljeforvaltere som klarer å slå referanseporteføljen og generere alfa, er kjent som aktive porteføljeforvaltere.

En av de viktigste begrensningene for alfa er imidlertid at formelen er veldig avhengig av valget av en passende referanseindeks. Som sådan kan valg av en feil referanseindeks for markedsavkastning føre til feilrepresentasjon for potensielle investorer.

Alpha Formula Calculator

Du kan bruke følgende Alpha Formula Calculator

| Faktisk avkastning | |

| Forventet avkastning | |

| Alfaformel | |

| Alfaformel = | Faktisk avkastning - forventet avkastning |

| = | 0 - 0 |

| = | 0 |

Anbefalte artikler

Dette er en guide til Alpha-formelen. Her diskuterer vi hvordan du beregner alfaen sammen med praktiske eksempler. Vi tilbyr også en Alpha Formula-kalkulator med en nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Beregning av kapitalkostnader med eksempler

- Hvordan beregne aktiveringsgrad?

- Eksempler på risikopremierformel

- Guide to Profit Margin Formula