Formel for risikopremie (innholdsfortegnelse)

- Formel for risikopremie

- Kalkulator for risikopremie

- Risikopremierformel i Excel (med Excel-mal)

Formel for risikopremie

Avkastningen på investeringene er direkte proporsjonal med den underliggende risikoen for eiendelen. Mer risiko gir mer avkastning. For å måle, hvor mye avkastning investering kan gjøre forutsatt gitt risiko, kalles risiko / avkastningsforhold.

Markedsrisikopremie -

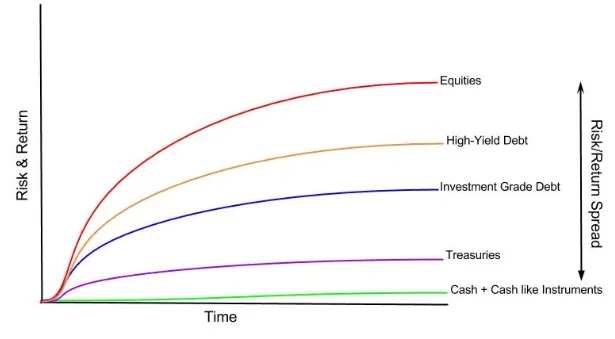

Som alle vet, har hver aktivaklasse forskjellig avkastning. Følgende diagram viser det instrumentvis.

Du kan se at kontanter ikke har noen avkastning, eller at kontantekvivalenter har noen avkastning. Offentlige statskasser tilbyr avkastning som anses som risikofri. Som risiko øker avkastningen øker. Egenkapital blir betraktet som den risikoklasse investeringsklasse, og fra grafen over kan du se, denne aktivaklassen gir også den høyeste avkastningen. Det samme konseptet kan forstås ved å forstå risikopremiebegrepet.

Forklaring av risikopremierformel

Risikopremien er tilleggsavkastningen en investor vil få (eller han forventer å motta) fra å kjøpe en risikofylt markedsportefølje i stedet for risikofri eiendel.

Markedsrisikopremien er en integrert del av Capital Asset Pricing Model (CAPM-modellen) som investorer og analytikere bruker for å finne ut den akseptable avkastningen på investeringer. I kjernen av CAPM-modellen er begrepet belønning (avkastningskurs) og risiko (volatilitet i avkastningen). Investorer liker alltid å ha størst mulig avkastning på investeringer kombinert med lavest mulig risiko for avkastning.

Formel for markedsrisikopremie er som følger -

Eller

Risikofri rente er ikke annet enn avkastning på investeringer i statens obligasjoner. En statsobligasjon blir sett på som en sikker investering da en mulighet for at regjeringen får mislighold er veldig tynn eller nesten ingen mulighet.

Eksempler på risikopremierformel

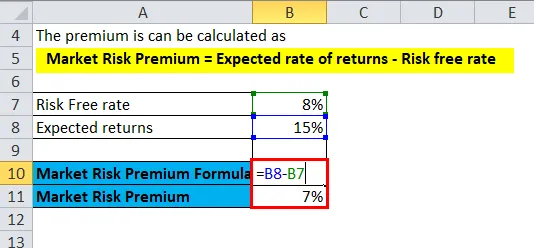

NIFTY har gitt en avkastning på 15% året før, og dagens rente på statskassen er 8%.

Du kan laste ned denne Risk Premium Mal her - Risk Premium MalHer,

- Forventet avkastning = 15%

- Risikofri rente = 8%

Premien er kan beregnes som

- Markedsrisikopremie = Forventet avkastning - Risikofri rente

- Markedsrisiko Premium = 15% - 8%

- Markedsrisikopremie = 7%

I eksemplet over beregnes risikopremien på NIFTY, på samme måte som det kan gjøres med en hvilken som helst spesifikk aktivaklasse. Fra formelen ovenfor kan man forstå at man tar mer risiko enn risikofri investering, en investor vil få 7% ekstra avkastning for ekstra risiko.

På samme måte blir det brukt for selskapsobligasjoner.

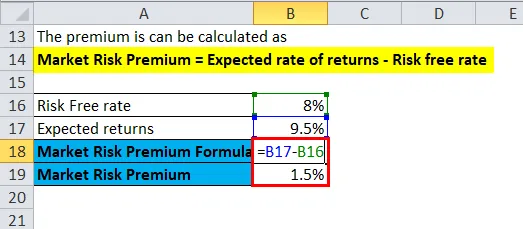

Avhengighetsnæringer bedriftsobligasjons kupongrente er 9, 5% og statsobligasjonsrenten er 8%.

Her,

- Forventet avkastning = 9, 5%

- Risikofri rente = 8%

Premien er kan beregnes som

- Markedsrisikopremie = Forventet avkastning - Risikofri rente

- Markedsrisiko Premium = 9, 5% - 8%

- Markedsrisikopremie = 1, 5%

Så fra eksemplet ovenfor kan man se at investorer i avhengighetsnæringer vil få en risikopremie på 1, 5% over statsobligasjonsrenten.

Betydning og bruk av risikopremierformel

Det må forstås at markedsrisikopremie hjelper til med å vurdere sannsynlig avkastning på en investering sammenlignet med investering der risikoen for tap er null, som for statlige utstedte obligasjoner og statskasser. Mer avkastning på en risikofylt eiendel er på ingen måte garantert eller lovet i ovennevnte beregning eller av relaterte faktorer. Det er risikoen at investorene gikk med på å ta i retur for mer avkastning. Det er en forskjell mellom forventet avkastning og faktisk avkastning, det bør man legge merke til.

Som allerede nevnt ovenfor, er markedsrisikopremien en integrert del av Capital Asset Pricing Model (CAPM-modellen). I CAPM-modellen er avkastningen på en investering premien pluss den risikofri renten multiplisert med beta til eiendelen. Beta er målet for hvor risikofylt en investering blir sammenlignet med markedsindeksen, og som sådan blir premien justert for den ekstra risikoen på eiendelen.

Ei eiendel uten risiko har null betas, for eksempel i ovennevnte formel vil markedsrisikopremien bli kansellert med en risikofri eiendel. På den annen side vil en risikofylt eiendel, med en beta på 2, ta dobbeltpremie. Ved 1, 5 beta er eiendelen 150% mer ustabil enn markedet, og vil ta 1, 5 ganger risikopremien.

Det er viktig å forstå at forholdet mellom belønning og risiko er den viktigste årsaken til beregninger av markedsrisikopremier. Hvis en eiendel returnerer 10% hvert år uten å mislykkes, har den null volatilitet i avkastningen eller null risiko. Hvis en annen type eiendel returnerer 20% i år ett, 30% i år to, og 15% i år tre, har den en høyere volatilitet eller risiko for avkastning og regnes derfor som "risikabelt", selv om den har et høyere gjennomsnitt avkastningsprofil sammenlignet med en risikofri eiendel.

Kalkulator for risikopremie

Du kan bruke følgende risikopremieregner

| Forventet avkastning | |

| Risikofri rente | |

| Markedsrisikopremieformel | |

| Markedsrisikopremieformel = | Forventet avkastning - Risikofri rente |

| = | 0 - 0 |

| = | 0 |

Risikopremierformel i Excel (med Excel-mal)

Her vil vi gjøre det samme eksemplet på Risk Premium-formelen i Excel. Det er veldig enkelt og enkelt. Du må oppgi de to inngangene til en forventet avkastning og risikofri rente

Du kan enkelt beregne risikopremien ved å bruke formel i malen som følger med.

I det første eksemplet er risikofri rente 8% og forventet avkastning er 15%.

her beregnes Risk Premium ved å bruke formel.

I det andre eksemplet er risikofri rente 8% og forventet avkastning 9, 5%.

her beregnes Risk Premium ved å bruke formel.

Anbefalte artikler

Dette har vært en guide til en Risk Premium-formel. Her diskuterer vi bruksområdene sammen med praktiske eksempler. Vi gir deg også Risk Premium-kalkulator med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Grunnleggende om markedsrisikopremie

- Veiledning for estimering av kostnadene ved egenkapital gjennom risiko

- Aktiv og passiv investering - sammenligning

- Forskjellen mellom skattekreditt og skattetrekk