Del - 6

I vår siste opplæring har vi forstått terminal spot-sjekk. I denne artikkelen vil vi diskutere viktigheten av kapitalstrukturen til firmaet.

Som omtalt i forrige seksjon, krever en DCF en diskonteringsrente. Diskonteringsrenten er en funksjon av risikoen i en hvilken som helst virksomhet og bransje, graden av usikkerhet rundt forventede kontantstrømmer og antatt kapitalstruktur. Generelt varierer diskonteringsrentene mellom forskjellige virksomheter og bransjer. Jo større usikkerhet om den prosjekterte kontantstrømmen er, jo høyere er den aktuelle diskonteringsrenten og desto lavere er nåverdien av kontantstrømmene.

Trekk ut kapitalstrukturen fra årsrapporten

For å beregne diskonteringsrenten krever vi andelen av egenkapital og gjeld i kapitalstrukturen ved å bruke vårt ABC-eksempel. For beregningene av kapitalstrukturen har årsrapporter fra ABC gitt oss følgende informasjon om gjeld og egenkapitalrelaterte poster fra fotnoter.

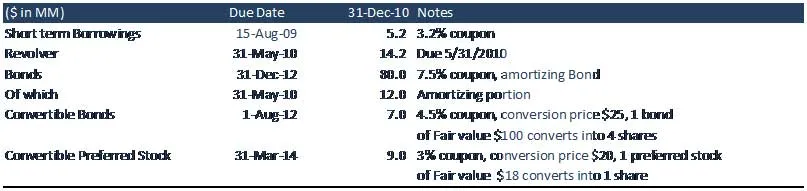

Kapitaliseringstabellen til ABC-selskapet er som beskrevet nedenfor.

Forstå selskapets kapitalstruktur

Kortsiktige lån

Kortsiktig lån er en konto som vises i kortsiktig gjeldsdel i selskapets balanse. Denne kontoen består av gjeld som er påført et selskap som forfaller innen ett år. Gjelden på denne kontoen består vanligvis av kortsiktige banklån tatt av et selskap. ABC må betale 5, 2 millioner dollar i løpet av ett år sammen med renter (kupong) på 3, 2%.

Revolver

Revolverende kreditt er en type kreditt som ikke har et fast antall betalinger, i motsetning til avbetalingskreditt. Eksempler på kreditt som brukes av forbrukere inkluderer kredittkort eller kassakreditt. Bedrifts revolverende kredittfasiliteter brukes vanligvis for å gi likviditet til selskapets daglige virksomhet. I forbindelse med selskapets ABC har de forhåndsgodkjente lånefasiliteter på opptil 30 millioner dollar, men ABC har imidlertid trukket bare 14, 2 dollar fra banken.

Anbefalte kurs

- Fusjonsmodelleringskurs

- Program for kredittmodellering av Cipla

- Opplæring i kredittforskning i utdanningssektoren

- Sertifiseringstrening i kredittforskning av FMCG-sektoren

Typiske kjennetegn på Revolver lån

- Låntaker kan bruke eller ta ut midler opp til en forhåndsgodkjent kredittgrense.

- Mengden tilgjengelig kreditt avtar og øker når midler er lånt og deretter tilbakebetalt.

- Kreditten kan brukes gjentatte ganger.

- Låntager foretar betalinger bare basert på beløpet de faktisk har brukt eller trukket, pluss renter.

- Låntaker kan betale tilbake over tid (med forbehold om et minimumskrav til betaling) eller i sin helhet når som helst.

- I noen tilfeller er låntageren pålagt å betale et gebyr til långiveren for penger som ikke er trukket på revolveren; Dette gjelder spesielt for banklån med revolverende kredittfasiliteter

obligasjoner

En obligasjon er en gjeldssikkerhet, der den autoriserte utstederen skylder eierne en gjeld, og avhengig av betingelsene for obligasjonen, er forpliktet til å betale renter (kupongen) og / eller tilbakebetale hovedstolen på et senere tidspunkt, kalt løpetid. . En obligasjon er en formell kontrakt for å tilbakebetale lånte penger med renter med faste intervaller. Selskapet ABC har tatt lån på $ 80 millioner, hvorav ABC trenger å tilbakebetale den amortiserende delen av obligasjonen, dvs. hovedstolnedbetaling på 12 millioner dollar i løpet av et år.

- Langsiktig = $ 80 - $ 12 = $ 68 (løpetid på mer enn ett år)

- Kortsiktig = $ 12million (amortiserende del, tilbakebetaling av hovedstol)

Konvertible obligasjoner

En konvertibel obligasjon er en type obligasjon som innehaveren kan konvertere til aksjer av aksjer i det utstedende selskapet eller kontanter med lik verdi, til en avtalt pris. Det er en hybrid sikkerhet med gjelds- og aksjelignende funksjoner. Selv om det typisk har en lav kupongrente, bærer instrumentet merverdi gjennom muligheten til å konvertere obligasjonen til aksje, og derved delta i videre vekst i selskapets egenkapitalverdi. Investoren får den potensielle oppsiden av konvertering til egenkapital, samtidig som den beskytter ulemper med kontantstrøm fra kupongbetalingene. I ABC har konvertible obligasjoner pålydende $ 100 og en kupongrente på 4, 5% (renteutgifter). Konverteringsprisen er $ 25, noe som innebærer at hvert obligasjon blir konvertert til 4 aksjer.

Rette foretrukne aksjer

Foretrukket aksje, også kalt foretrukne aksjer, er en spesiell egenkapital sikkerhet som ligner egenskaper til både en egenkapital og et gjeldsinstrument og generelt betraktet som et hybridinstrument. Foretrukne aksjer er senior (dvs. høyere rangering) til vanlig aksje, men er underordnet obligasjoner.

Foretrukket aksje har vanligvis ingen stemmerett, men kan ha prioritet fremfor vanlig aksje i utbetaling av utbytte og ved avvikling. Foretrukket aksje kan ha et utbytte som blir utbetalt før utbytte blir utbetalt til vanlige aksjeeiere.

Kumulative kontra ikke-kumulative foretrukne aksjer

Foretrukket lager kan enten være kumulativt eller ikke-kumulativt. En kumulativ foretrukket aksje krever at hvis et selskap ikke betaler utbytte eller beløp under den oppgitte kursen, må det gjøre opp for det på et senere tidspunkt. Utbytte akkumuleres med hver passert utbytteperiode, som kan være kvartalsvis, halvårlig eller årlig. Når et utbytte ikke blir erklært i tide, sies det at utbyttet har "bestått" og alt bestått utbytte på en kumulativ aksje er et utbytte på etterskudd. En aksje som ikke har denne funksjonen er kjent som en ikke-kumulativ eller rett foretrukket aksje, og eventuelt utbyttet tap tappes for alltid hvis ikke deklareres.

Foretrukne aksjer

Dette er foretrukne utgaver som eierne kan bytte mot et forhåndsbestemt antall av selskapets vanlige aksjer. Denne utvekslingen kan skje når som helst investoren velger, avhengig av konverteringspris. Det er en enveisavtale slik at man ikke kan konvertere den vanlige aksjen tilbake til foretrukket aksje.

I ABC er pålydende verdi (FV) for den foretrukne aksjen $ 18. Hver foretrukne aksje konverteres til en ordinær aksje til en konverteringskurs på 20 dollar.

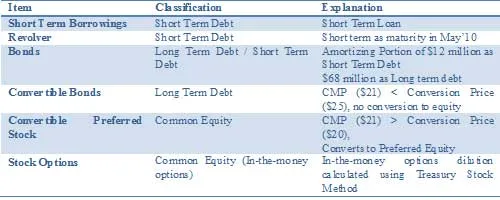

Nøkkelen til å få WACC riktig er å få kapitalstrukturen riktig. Derfor må vi klassifisere kapitaliseringstabellen vår fra gjeld og egenkapital.

Sammendrag av klassifisering som gjeld og egenkapital

Hva nå

I denne artikkelen har vi forstått kapitalstrukturen til firmaet. I vår neste artikkel vil vi forstå konvertible funksjoner. Til slutt, Happy Learning!

Anbefalte artikler

Her er noen artikler som vil hjelpe deg med å få mer detaljert informasjon om detaljert kapitalstruktur, så bare gå gjennom lenken.

- Hvordan bruke DCF Excel-sammendrag

- Fantastisk guide om egenkapitalverdi

- Typer konvertible obligasjoner

- Fantastisk guide om terminalverdi

- Forskjeller mellom langsiktig vs kortvarig kapitalgevinst

- Utbytte vs kapitalgevinster Hvilket er bedre?

- Forenklet arbeidskapital ved bruk av antagelser