Hva er Bootstrapping?

Begrepet bootstrapping refererer til teknikken for å skille ut en rentekurve med null kupong fra markedsprisene på et sett med en kupong som betaler obligasjoner. Oppstartteknikken brukes først og fremst for å utgjøre statsobligasjonsrenten som tilbys av regjeringen og som sådan ikke alltid er tilgjengelig hver gang. Med andre ord, bootstrapping-teknikken brukes til å interpolere avkastningen for Treasury null-kupongverdipapirer med forskjellige løpetider. Skatteklarer anses som risikofri og brukes derfor til å avlede avkastningskurven. I denne artikkelen vil vi diskutere eksempler på oppstart.

Eksempler på bootstrapping

noen av eksemplene på bootstrapping er gitt nedenfor:

Eksempel 1:

La oss ta eksempelet på to 5% kupong som betaler obligasjonen med null kredittrisiko og en pålydende verdi på $ 100 med de rene markedsprisene (eksklusivt påløpte renter) på henholdsvis $ 99, 50 og $ 98, 30 og som har tid til løpetid på 6 måneder henholdsvis 1 år. Bestem spotrenten for 6-måneders og 1-årig obligasjon. Vær oppmerksom på at dette er en par kurve der kupongrenten er lik avkastningen til forfall.

Etter 6 måneder vil obligasjonen betale en kupong på $ 2, 5 (= $ 100 * 5% / 2) pluss hovedbeløpet (= $ 100) som beløper seg til $ 102, 50. Obligasjonen handles til $ 99, 50. Derfor kan 6-måneders spotrate S 0, 5y beregnes som,

$ 99, 50 = $ 102, 50 / (1 + S 0, 5y / 2)

- S 5y = 6, 03%

Etter slutten av ytterligere 6 måneder vil obligasjonen betale en ny kupong på $ 2, 5 (= $ 100 * 5% / 2) pluss hovedbeløpet (= $ 100) som beløper seg til $ 102, 50. Obligasjonen handles til $ 98, 30. Derfor kan 1-årig spotrate S 1y beregnes ved å bruke S 0.5y som,

$ 99, 50 = $ 2, 50 / (1 + S 0, 5y / 2) + $ 102, 50 / (1 + S 1y / 2) 2

- $ 99, 50 = $ 2, 50 / (1 + 6, 03% / 2) + $ 102, 50 / (1 + S 1y / 2) 2

- S 1y = 6, 80%

I henhold til markedsprisene er spotrenten for den første 6-månedersperioden 6, 03% og terminrenten for den andre 6-månedersperioden 6, 80%

Eksempel 2:

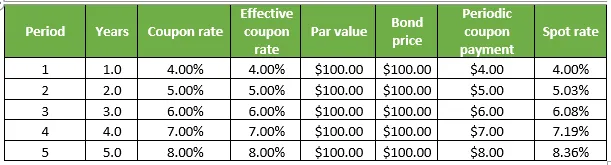

La oss ta det andre eksemplet på noen kupongutbetalende obligasjon med null kredit-misligholdsrisiko, hvor hver har en pålydende verdi på $ 100 og handler til pålydende. Imidlertid har hver av dem varierende løpetid som varierer fra 1 år til 5 år. Bestem spotrenten for alle obligasjoner. Vær oppmerksom på at dette er en par kurve der kupongrenten er lik avkastningen til forfall. Detaljene er gitt i tabellen nedenfor:

1. Ved slutten av 1 år vil obligasjonen betale en kupong på $ 4 (= $ 100 * 4%) pluss hovedbeløpet (= $ 100) som beløper seg til $ 104 mens obligasjonen handler til $ 100. Derfor kan 1-årig spotrate S 1y beregnes som,

$ 100 = $ 104 / (1 + S 1y )

- S 1y = 4, 00%

2. Ved utgangen av 2. året betaler obligasjonen kupong på $ 5 (= $ 100 * 5%) pluss hovedbeløpet (= $ 100) som beløper seg til $ 105 mens obligasjonen handler til $ 100. Derfor kan 2-årig spotrate S 2y beregnes ved å bruke S 1y som,

$ 100 = $ 4 / (1 + S 1y ) + $ 105 / (1 + S 2y ) 2

- $ 100 = $ 4 / (1 + 4, 00%) + $ 105 / (1 + S 2y ) 2

- S 1y = 5, 03%

3. Ved utgangen av tredje året vil obligasjonen betale kupong på $ 6 (= $ 100 * 6%) pluss hovedbeløpet (= $ 100) som beløper seg til $ 106 mens obligasjonen handler til $ 100. Derfor kan 3-årig spotrate S 3y beregnes ved å bruke S 1y og S 2y som,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 106 / (1 + S 3y ) 3

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 106 / (1 + S 3y ) 3

- S 3y = 6, 08%

4. Ved slutten av 4. år betaler obligasjonen kupong på $ 7 (= $ 100 * 7%) pluss hovedbeløpet (= $ 100) som beløper seg til $ 107 mens obligasjonen handler til $ 100. Derfor kan den 4-årige spotraten S 4y beregnes ved å bruke S 1y, S 2y og S 3y som,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 107 / (1 + S 4y ) 4

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 6 / (1 + 6, 08%) 3 + $ 107 / (1 + S 4y ) 4

- S 4y = 7, 19%

5. Ved utgangen av det femte året vil obligasjonen betale kupong på $ 8 (= $ 100 * 8%) pluss hovedbeløpet (= $ 100) som beløper seg til $ 108 mens obligasjonen handler til $ 100. Derfor kan 5-årig spotrate S 5y beregnes ved å bruke S 1y, S 2y, S 3y og S 4y som,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 7 / (1 + S 4y ) 4 + $ 108 / (1 + S 5y ) 5

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 6 / (1 + 6, 08%) 3 + $ 7 / (1 + 7, 19%) 4 + $ 108 / (1 + S 5y ) 5

- S 5y = 8, 36%

Konklusjon-bootstrapping-eksempler

Teknikken med å starte oppstrapping kan være en enkel, men å bestemme den virkelige avkastningskurven og deretter jevne den ut kan være en veldig kjedelig og komplisert aktivitet som involverer lang matematikk primært ved bruk av obligasjonspriser, kupongrenter, pålydende og antall sammensatte per år .

Anbefalte artikler

Dette har vært en guide til eksempler på oppstart. Her diskuterte vi beregningen av Bootstrapping med praktiske eksempler. Du kan også gå gjennom andre foreslåtte artikler for å lære mer -

- Hva er Bootstrap?

- Globaliseringseksempel

- Eksempler på monopolistiske konkurranser

- Bootstrap vs jQuery UI