Introduksjon til alternativ justert spredning

Option (justert spread) (OAS) er flat spredning som må legges til statskurven for å gjøre den teoretiske prisen på et rentederivat lik markedsprisen ved å bruke dynamiske prismodeller som tar hensyn til innebygde opsjoner. Dette er mål på spredning over statsobligasjonsrenter når alle alternativene er vurdert. Det brukes i MBS, CDO, konvertible obligasjoner og obligasjoner med innebygde opsjoner.

Formel

Det er nyttig for opsjonsfri obligasjoner, men ikke for en obligasjon med innebygd opsjon.

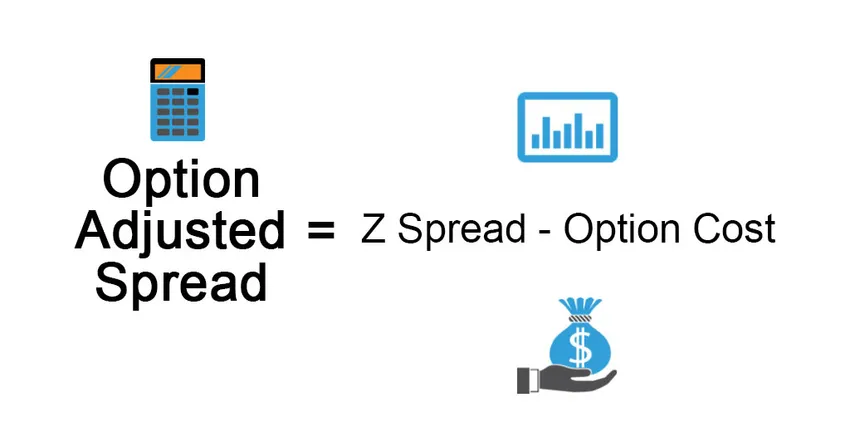

Opsjonsjustert spredning brukes til å måle virkningen av alternativiteten i obligasjonen. Det fjerner eksplisitt verdien av et innebygd opsjon, og gir spredning for opsjonsfri obligasjon. Det er definert som følger:

Option Adjusted Spread = Z Spread – Option Cost

For innkallelig obligasjon har utsteder retten til å kjøpe tilbake obligasjonen til en anropspris (som er forhåndsbestemt på utstedelsestidspunktet) hvis rentene går ned, markedsprisen på obligasjonen øker, har utstederen rett til å innløse obligasjonen på anropspris som er mindre enn den gjeldende markedspris som gir fordelen til utstederen. Alternativkostnad i dette> 0 og derav OAS <Z.

For salgbare obligasjoner fordeler opsjonen obligasjonseieren, det tillater å selge tilbake obligasjonen til en høyere pris til utstederen hvis renten går opp og den rådende kurs går ned, og dermed er alternativskostnaden Z.

Eksempel på alternativ justert spredning

La oss forklare dette ved å ta et eksempel:

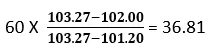

Anta at markedsprisen på et obligasjon er $ 102 og prisen beregnet ved bruk av statskurven er $ 103, 27. Nå velger vi et parallelt skift på 60 basispunkter i statskassens nullkurver som gir oss prisen på $ 101, 20 som er mindre enn markedsprisen på $ 102. Vi må redusere statskassens nullkurve for å likestille modellprisen til markedsprisen på obligasjoner, dvs. parallellskift vil være et sted mellom 0 og 60 bp. En serie iterasjoner brukes til å bestemme et parallelt skifte i statskurve som gjør at modellprisen er lik markedsprisen.

Ved bruk av lineær interpolasjon får vi resultatet nedenfor:

I vår andre prøve bruker vi et 36, 81 basispunkt som gir en obligasjonspris på $ 101, 95 som er tilnærmet lik markedsprisen på obligasjonen.

OAS Spredning vil være litt mindre enn 36, 81 beregnet over.

Type oppslag

- Nominelt spredning: Det er forskjellen mellom avkastning til forfall av risikofylt obligasjon og avkastning til forfall av risikofri obligasjon (statsobligasjon som antas å være risikofri). Det er kursen som er lagt til statskassen par kurven for å få markedsprisen på obligasjonen, eller vi kan si at den fremtidige strømmen av obligasjons kontantstrømmer blir diskontert til kursen som er YTM. Det er et dårlig tiltak, da det ignorerer rentestrukturen.

- Null volatilitet: Det spredte seg (Z-Spread) er den eneste verdiøkningen til statskassens spotkurve for å gi diskonteringsrenten som tilsvarer nåverdien av obligasjonen med dagens markedspris. Dette gjøres gjennom en prøve- og feilbase.

Det er overordnet den nominelle spredningen, da den tar inn i begrepet rentestruktur som blir ignorert i den tidligere tilnærmingen. La oss betegne nåverdien av den risikofylte obligasjonen som PV, Rf som risikofri rente, z som spredning, C som fremtidig strøm av kontantstrømmer og FV er fremtidig verdi på obligasjonen som inkluderer en kupong som skal betales inn framtid.

Fordeler med alternativ justert spredning

Noen av fordelene er:

- Ved å skille obligasjoner med innebygd opsjon fra dens funksjonalitet, kan investorer avgjøre om investeringen er verdt eller ikke.

- OAS gir et mer nøyaktig bilde av innebygde opsjonskontrakter enn bare å sammenligne avkastningen på to obligasjoner. Den bruker avanserte modeller som Monte Carlo-analyse i simulering.

- Pålitelig ettersom beregningen er lik den for Z-spredningsberegningen. OAS-tilnærmingen anerkjenner sikkerhetsmengdenes kontantstrømmer langs hver bane, og integrerer dermed muligheten til kontantstrømmer i analysen.

Ulemper med alternativ justert spredning

Noen av ulempene er:

- Måling er komplisert fordi OAS er veldig dynamisk verdi, og reagerer på endringer i nivå og form på avkastningskurven, volatilitet, forskuddsbetalinger, kredittspread, likviditet osv.

- OAS er basert på antagelsen om at historiske data vil bli observert i fremtiden.

- OAS-modellen må oppdateres i tilfelle endringer i regimet, dvs. et skifte i økonomiske data for å bli lydhøre.

- Avhengig av modell

- Tolkningsvansker kan resultere i et forvrengt bilde av oppførselen til verdipapirer

Begrensninger av alternativ justert spredning

Noen av begrensningene er:

Portefølje OAS blir vanligvis beregnet som et veid gjennomsnitt av OASer for komponentverdipapirer der vekt tilordnes basert på markedsprisen på verdipapirer. Imidlertid er den største risikoen for en investor for innebygde opsjonsobligasjoner en endring i rente- og forskuddsbetalingsrisiko (som kan føre til førtidspensjonering av investeringene deres før planlagt periode), så vekt tildelt sikkerheten bør være en kombinasjon av varighet og markedspris.

Viktige poeng å huske

Noen av de viktige punktene er:

- For obligasjoner uten innebygd opsjon vil OAS være lik Z-spredning.

- Forskjellen mellom OAS og Z spredning gir den implisitte kostnaden for det innebygde alternativet

- OAS bruker en rekke scenarier som inneholder muligheten for en rekke rentebaner, forskjellige rentenivåer som er kalibrert til sikkerhetsavkastningskurven for å bestemme kontantstrømmene langs disse banene, og deretter blir resultatet brukt til å ankomme en sikkerhetspris.

- For opsjon innebygde obligasjoner spiller volatilitet av en rente en viktig rolle for å avgjøre om en opsjon vil bli utøvd eller ikke.

- To prioritetslån med samme estimerte løpetid, men med to forskjellige OAS Spread vil gi ulik avkastning, dvs. obligasjoner med høyere OAS vil selge til en lavere pris sammenlignet med obligasjoner med lavere OAS, og derfor bør investor vurdere tidligere obligasjon for å maksimere potensialet komme tilbake.

Konklusjon

Til tross for involvering av komplekse beregninger og avhengighet av sofistikerte modeller, har OAS vist seg å være et analytisk verktøy og mer overordnet tradisjonelle metoder for å vurdere innebygde verdipapirer.

Anbefalte artikler

Dette er en guide til Alternativ justert spredning. Her diskuterer vi formel og eksempel på alternativjustert spredning sammen med fordeler, ulemper og begrensninger. Du kan også se på følgende artikler for å lære mer -

- Future vs Option

- Utvannet fortjeneste per aksje

- Aksje vs opsjoner

- Grunnleggende om personlig økonomi