Introduksjon til Grunnleggende om finansiell modellering

En finansiell modell representerer selskapets økonomiske resultater. Det representerer de økonomiske resultatene for både fortid og fremtid.

La oss gå gjennom denne tutorialen om grunnleggende økonomiske modellering og prøve å stoppe for å ta disse vage beslutningene og øke unødvendig vår risiko. La oss lære grunnleggende økonomiske modellering og tenke og ta en beslutning på en mer strukturert måte. For å få en grundig kunnskap om å utarbeide en finansiell modell gjennom videoopplæring, gå gjennom Financial Modelling Training

Så la oss starte med å forstå det mest grunnleggende poenget med opplæring i økonomisk modellering …

Hva er grunnleggende om finansiell modellering?

Historisk og antagelse

Historiske inputdata skal alltid tas fra riktig kilde. Mens man gjør grunnleggende økonomiske modelleringsforutsetninger for det forventede året, er historiske data et av inngangskriteriene som må vurderes.

Forutsetningen blir referert til som “drivere” .

- De andre kriteriene som man bør vurdere når man legger til grunn er

- Ingen skjevheter skal komme inn på forutsetningene for virksomheten

- Forstå tydelig de forventede endringene i fremtidig ytelse

- Forstå ledelsens forventninger

- Sjekk hva andre analytiske analytikere synes om selskapet

Fargekoding

Fargekoding er en av de viktige formateringsfaktorene i grunnleggende økonomisk modellering. Dette gjøres slik at en person som aldri har sett modellen din, lett får vite om en viss økonomisk data er historiske inputdata, beregninger eller koblinger.

Grunnleggende om finansiell modellering, Et tips om formatering

Hvis året 2009 kommer i celle B2 i resultatregnskapet, anbefales det at 2009 i andre ark som balanse, kontantstrømoppstillingen også skal komme i celle B2. Denne grunnleggende formateringen om økonomisk modellering hjelper under koblinger.

Utarbeidelse av grunnleggende økonomiske modellering

For å utarbeide en økonomisk modell er det aller første at man trenger å forstå selskapet som personen forbereder modellen på. Personen skal også ha en grundig kjennskap til bransjen, dets konkurrenter som selskapet hans tilhører.

For å analysere et selskap, bør man ikke bare sjekke årsrapporten for selskapet, men man bør også lese utskrift, konferansesamtaler, presentasjoner publisert av selskapet

Samling av historisk

Man bør sammenstille de siste 5 årene med historiske data mens man utarbeider en finansiell modell.

Husk visse punkter når du samler g:

- Du er en "analytiker", ikke en "revisor". Så hvis de historiske dataene som er tilgjengelig i den årlige rapporten publisert av selskapet ikke samles, må du ikke få panikk og sitte igjen med å fortelle økonomien. Bare ta det økonomiske som de er.

- Du bør alltid henvise til den siste årsrapporten for historiske data. Med andre ord, hvis det historiske året starter fra 2008 til 2012 og du samler dataene for året 2011, må du hente tallene fra årsrapporten 2011–2012, som er den siste og ikke fra 2010-2011. Som den nye årsrapporten inneholder de reviderte tallene.

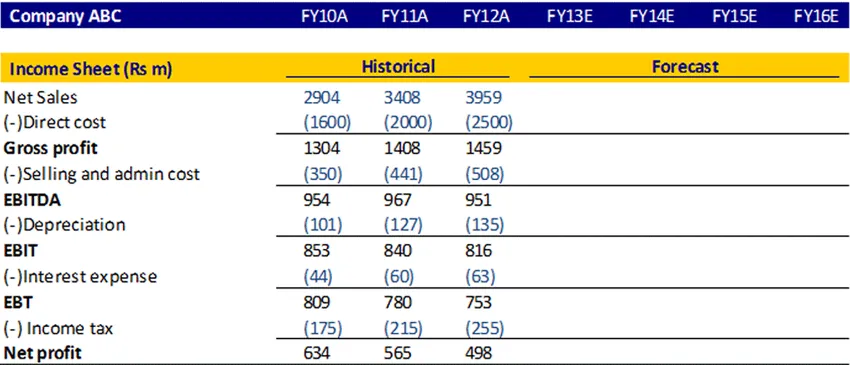

- En finansiell modell skal alltid bestå av viktige økonomiske vilkår som brutto fortjeneste, EBITDA, EBIT, netto fortjeneste, etc. Hvis du ikke finner disse vilkårene i årsrapporten, må du utarbeide din økonomiske modell og registrere varene deretter.

Anbefalte kurs

- Sertifiseringskurs i kommersiell bankmodul

- Program for beskatning

- Treningsgruppe for helseøkonomi

- Banking Basics Program

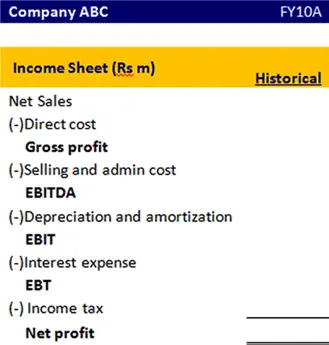

Slik skal formatet på en resultatregnskap vises

Grunnleggende om finansiell modellering, BASE Equation

For å beregne sluttbalansen for dette regnskapsåret er det visse poster som må legges til og trekkes fra.

La oss forstå denne grunnligningen i detalj.

For fast formue

For å finne ut avslutning av anleggsmiddel, må vi ha en åpningsmiddel, investeringer, avskrivninger, salg av eiendelen. La oss forstå hvilket beløp som må legges til eller trekkes for å finne ut den endelige anleggsmidlet

| ligningen | elementer | Beskrivelse |

|---|---|---|

| B (begynnelse) | Begynnende anleggsmiddel | Dette er anleggsmidlet som fremføres fra i fjor |

| A (tillegg) | Kapitalutgifter | Dette er den ekstra eiendelen du kjøpte dette regnskapsåret |

| S (subtraksjon) | Avskrivning / salg av eiendelen | Avskrivning er en utgift du trenger å trekke den fra siden eiendelene er solgt i dette regnskapsåret det beløpet må trekkes fra. |

| E (slutt) | Avslutter anleggsmiddel | Dette driftsmidlet blir generert etter tillegg og subtraksjon av alle nødvendige poster i dette regnskapsåret og vil bli videreført neste år |

Egenkapital

På samme måte,

| ligningen | elementer |

|---|---|

| B (begynnelse) | Begynnende aksjonærfond |

| A (tillegg) | Netto inntekt / Utstedelse av egenkapital |

| S (subtraksjon) | Tilbakekjøp av egenkapital / utbetalt utbytte |

| E (slutt) | Avslutter egenkapitalbalanse |

For langsiktig gjeld

| ligningen | elementer |

|---|---|

| B (begynnelse) | Begynner langsiktig gjeld |

| A (tillegg) | Utstedelse av gjeld |

| S (subtraksjon) | Tilbakebetaling av gjeld |

| E (slutt) | Avslutter gjeldsbalansen |

Resultatregnskap

En resultatregnskap er et regnskap som måler selskapets økonomiske resultater over en bestemt regnskapsperiode. Det gir et sammendrag av hvordan virksomheten påfører inntekter og utgifter gjennom både drifts- og ikke-driftsaktiviteter.

La oss se hvordan vi kan projisere resultatregnskapet

Beregning av netto salg

Man kan beregne nettoomsetning som vekst fra år til år eller på CAGR, eller hvis du finner informasjon om hvor ledelsen har diskutert forventet salgsvekst fremover, kan du ta den prosentandelen også

Beregning av direkte kostnader og salg og administrasjonskostnad

Man kan beregne direkte kostnader og salg- og administrasjonskostnader i prosent av salget. Beregn for det historiske, og ta deretter et gjennomsnitt og finn ut de prognoserte tallene.

avskrivninger

Det kan beregnes som en prosentandel av anleggsmidler.

Rentekostnad

Den kan beregne ved å multiplisere rentekostnadsrenten og gjennomsnittlig gjeldsbalanse

Inntektsskatt

Man kan beregne skattesatsen ved å bruke den historiske og bruke den samme satsen fremover

Profitt

Dette beregnes ved å trekke utgifter fra inntektene

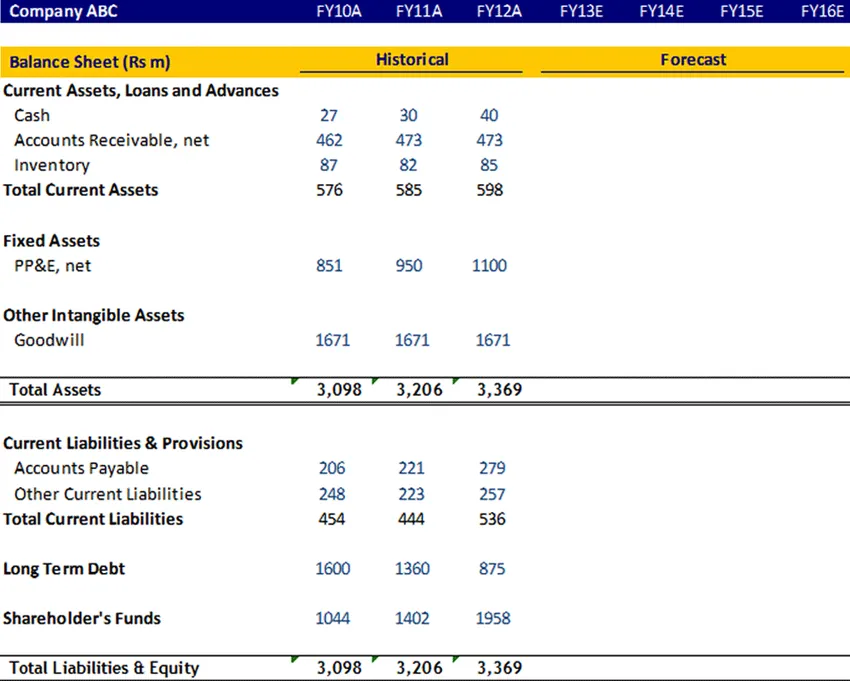

Balanse

Anleggsmidler, langsiktig gjeld, aksjonærfond

Disse elementene må beregnes ved å bruke Base-ligningen og må deretter kobles sammen i balansen

Velvilje

Goodwill avskrives ikke, så den må holdes konstant i årene fremover.

Penger

Kontantposten må knyttes sammen med den endelige kontantbalansen fra kontantstrømoppstillingen

Omløpsmidler og kortsiktig gjeld

Disse postene må beregnes i arbeidskapitalplanen. La oss nå forstå planen for arbeidskapitalen i detalj

Arbeidskapitalplan

Omløpsmiddel

- Kundefordringer

Beregn kundefordringene i dager for det historiske ved å bruke forholdet 365 * Gjennomsnittlig skyldner delt på netto salg. Ved å bruke de tidligere historiske dataene antar du antallet dager for de forventede årene.

- Inventar

Beregn varelageret i dager for det historiske ved å bruke forholdet 365 * Gjennomsnittlig varebeholdning dividert med netto COGS. Ved å bruke de tidligere historiske dataene antar du antallet dager for de forventede årene.

Kortsiktig gjeld

- Betalinger

Beregn kundefordringene i dager for det historiske ved å bruke forholdet 365 * Gjennomsnittlig betalbarhet delt på netto kjøp. Ved å bruke de tidligere historiske dataene antar du antallet dager for de forventede årene.

- Annen kortsiktig gjeld

Man kan beregne den andre kortsiktige forpliktelsen for det historiske som en prosentandel på COGS, og så kan du ta et gjennomsnitt og påta seg for fremtiden.

Når du har fullført denne arbeidskapitalplanen, kan du koble den til balansen

Kontantstrømoppstilling

Kontantstrømoppgaver vurderer beløpet, tidspunktet og forutsigbarheten til kontantstrømmer og kontantstrømmer, og brukes som grunnlag for budsjettering og forretningsplanlegging.

Det svarer på spørsmålene:

- Hvor pengene kom (kommer) fra?

- Hvor det gikk (vil gå)?

Regnskapsdata presenteres vanligvis i tre hoveddeler:

- Driftsaktiviteter (salg av varer eller tjenester),

- Investeringsaktiviteter (for eksempel salg eller kjøp av en eiendel), og

- Finansieringsaktiviteter (for eksempel lån eller salg av vanlige aksjer).

Uansett hvilke endringer du har påført beløpet til varen i resultatregnskapet, vil balansen i regnskapsåret disse endringene bli bokført i kontantstrømoppstillingen i samsvar med de poster kontantstrøm og utstrømning.

La oss se på proformaene i kontantstrømoppstillingen

Grunnleggende om finansiell modellering, infografikk

lære saften av denne artikkelen på bare ett minutt, veiledning om grunnleggende økonomiske modeller

Anbefalte artikler

Her er noen artikler som vil hjelpe deg å få mer detaljert informasjon om Grunnleggende om finansiell modellering, så bare gå gjennom lenken.

- 9 Beste eksempel for strategi for innholdsmarkedsføring | fordeler

- Grunnleggende om finansiell modellering forretningsplan | Topp 6 tips | Fordeler | ulempene

- 24 mest verdifulle trinn for suksess med økonomisk planlegging

- Informasjon om bruttomarginalformel