Introduksjon til Beta

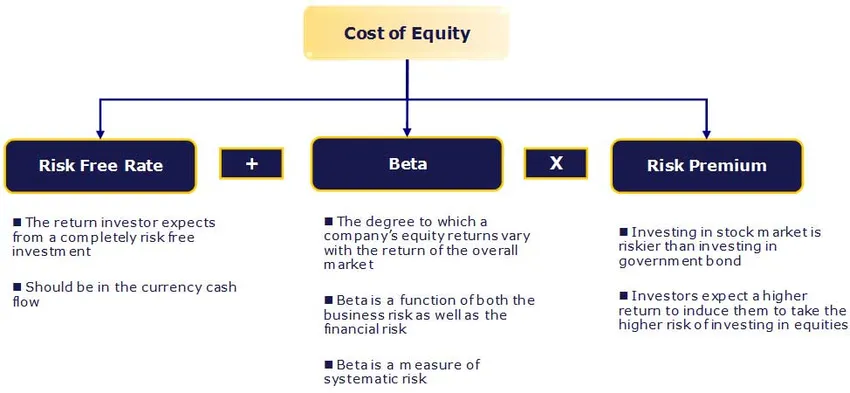

I denne artikkelen vil vi se en oversikt over Hva er Beta? og vi vil også lære om estimering av egenkapitalkostnad Kostnad for egenkapital (Ke) er avkastningskursen som forventes av aksjonærene.

Risikofri rente:

Risikofri sikkerhet har ingen standardrisiko, ingen volatilitet og beta på null. Praktisk talt en slik sikkerhet ikke eksisterer, og derfor bruker vi verdipapirer utstedt av politiske og stabile myndigheter. Valg av obligasjon avhenger av prognosehorisonten - kortsiktig eller lang sikt?

Den nærmeste tilnærmingen vi har til den risikofri renten er avkastningen på statsobligasjoner. De fleste analytikere bruker langsiktig rente på statsobligasjoner. Ideelt sett bør lengden på prognosen samsvares med løpetiden på obligasjonen som brukes for beregning av obligasjonsrenten. For eksempel, hvis et selskap har blitt prognosert i ti år, bør vi bruke 10-årig obligasjonsrente som den risikofrie renten.

Hva er Beta?

Beta er et statistisk mål på variabiliteten i selskapets aksjekurs i forhold til aksjemarkedet totalt sett. Det beregnes ved å regresere den prosentvise endringen i en aksje eller portefølje mot den prosentvise endringen i markedet (vanligvis som definert av en indeks som SENSEX / NIFTY).

Anbefalte kurs

- Opplæring i strukturert økonomi

- Online kredittvurdering av Wonderla Training

- Sertifiseringstrening i LBO-modellering

- Verdivurdering av Shopper Stop-programmet

Dermed innebærer en beta på en (1) en aksje som beveger seg nøyaktig med markedet. Bruk av en beta på 1 (1) til CAPM vil resultere i en premie over den risikofri renten som tilsvarer den gjennomsnittlige egenkapitalpremien. En høyere / lavere beta betyr at aksjen er risikofylt / mindre risikabelt og resulterer i større / mindre påkrevd avkastning. De fleste betas faller mellom 0, 1 og 2, 0 selv om negative og høyere tall er mulig.

Betas følsomhet skyldes at to har to komponenter, risikoen som ligger i eiendelene til virksomheten og risikoen forbundet med gearingen som brukes på disse eiendelene.

Determinanter for Beta

- Produkt eller tjeneste: Betaversjonen for et firma avhenger av følsomheten for etterspørselen etter sine produkter og tjenester og av kostnadene for makroøkonomiske faktorer som påvirker det totale markedet.

- Sykliske selskaper har høyere enn ikke-sykliske firmaer som selger mer skjønnsmessige produkter vil ha høyere betas enn firmaer som selger mindre skjønnsmessige produkter.

- Driftsinnsats: Jo større andel av faste kostnader i kostnadsstrukturen til virksomheten, jo høyere er betaen.

- Økonomisk innflytelse: Jo mer gjeld et selskap tar på seg, desto høyere blir betaen av egenkapitalen i den virksomheten. Gjeld skaper en fast kostnad, renteutgifter, som øker eksponeringen for markedsrisiko.

Betydelig og gjeninnsatt Beta:

Det er et statistisk mål på variabiliteten til et selskaps aksjekurs i forhold til aksjemarkedet totalt sett. Imidlertid, hvis vi verdsetter et ikke-børsnotert privat selskap, kan vi ikke finne betaen som foreslått ovenfor.

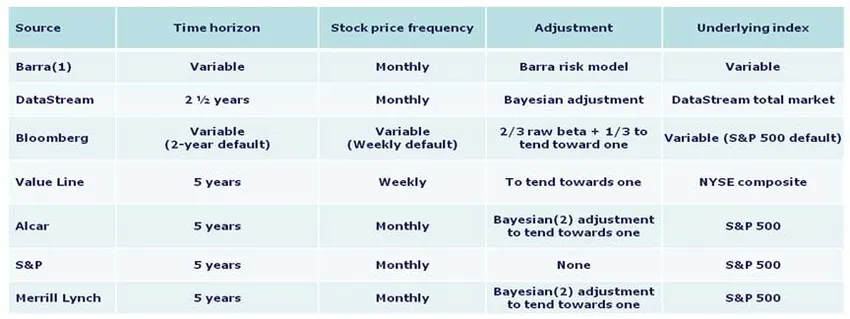

Betakalkulering

Nedenfor er metodene brukt av forskjellige kilder i beregningen:

Den foretrukne betametodikkpolitikken i India er at du bør bruke Bloomberg forutsatt Beta med mindre det er en god grunn til ikke å gjøre det. For referanse er imidlertid grunnleggende for hvordan beta beregnes beskrevet nedenfor.

1. Tidshorisont - Fem år

Studier har vist at lengre horisonter gir mer nøyaktige betas. Fem år anses som en passende tid for å fange opp en aksjebevegelse, mens den fremdeles reflekterer dagens markedsdynamikk. Kortere perioder kan reflektere markeds- eller selskapsavvik lettere. De fleste store kilder benytter denne horisonten.

2. Frekvens - Månedlig

Mer historie er tilgjengelig for månedlige aksjekurser, noe som gir generelt mer dyptgående studier. Ukentlige resultater kan lide av forvrengninger som stammer fra den ukedagen som er valgt for å lukke priser. Daglige resultater kan bli forvrengt av Fisher-effekten, hvor markedsbevegelsene på slutten av dagen ikke blir matchet med sluttkurs, da en sluttkurs registreres som den siste handelen, ikke nødvendigvis handel på slutten av dagen.

3. Justering - Å tendens mot en

Det har blitt observert at når en næring / selskap modnes, fungerer den mer som den samlede økonomien / markedet generelt. Følgelig beveger betas seg mer med markedet over tid. Den rå betaen trenger justeringer for å bedre reflektere tendensen til betas over lengre tid.

4. Underliggende indeks

Bruk indeksen for landet der selskapet ditt befinner seg. I India bør SENSEX 30 brukes.

Konklusjon

I denne artikkelen har vi lært om estimering av kostnadene for egenkapital, vil vi finne for privat selskap … Inntil da, Happy Learning!

Anbefalte artikler

Her er noen artikler som vil hjelpe deg med å få mer detaljert informasjon om CAPM-formelen, så bare gå gjennom lenken.

- 3 beste og enkle trinn for å beregne beta (kraftig)

- 6 mest fantastiske programvaretesting intervjuet spørsmål

- Makroøkonomiske problemer

- Hvor viktig er CAPM og beregningene? (Oversikt)