Introduksjon til diskontert kontantstrømningsanalyse

Del - 3

I vår siste opplæring har vi forstått de grunnleggende beregningene av FCFF. I denne artikkelen vil vi ta en detaljert video av FCFF-tilnærmingen ved hjelp av et eksempel.

Vi vil analysere et hypotetisk selskap ABC for å utføre detaljert diskontert kontantstrømningsanalyse.

Trinn 1: Anslag på resultatregnskap

Projiser driftsresultatene og de frie kontantstrømmene til en virksomhet som diskutert i det siste kapittelet over prognoseperioden (vanligvis 5 til 10 år). Prosjekter frem nok år til å oppnå et "normalisert" (eks-vekst) eller "modent" nivå av kontantstrømmer før du får en terminalverdi. Merk at selv om anslagene blir mindre pålitelige lenger ut, kan det likevel være nødvendig å gå ut i opptil 10 år eller mer for å nå normaliserte nivåer. Du må være nøye med å sikre at du for en syklisk virksomhet avslutter prognoseperioden på et midtpunkt i syklusen. Videre, hvis selskapet du spår forventes å ha et konkurransefortrinn, bør perioden din være av tilstrekkelig lengde til å fange opp hele perioden med konkurransefortrinn.

Det kan opprettes en forenklet rabattert kontantstrømsanalyse som bare projiserer elementene i FCFF-formelen. En mer streng tilnærming henter imidlertid slike resultater fra en fullt integrert tre-uttalelsesmodell. Når du prognoserer fremtidige kontantstrømmer, bør du være oppmerksom på følsomheten til kontantstrømmer over prognoseperioden. Den tradisjonelle metoden for å neddiskontere kontantstrømmer forutsetter at kontantstrømmer oppstår ved slutten av hver årsperiode. Noen ganger kan det være mer nøyaktig å forutse kontantstrømmer under forutsetning av at de faller jevnt gjennom årene.

Hvor lang tid å projisere kontantstrømmer avhenger av:

- Bransjesyklus og konkurransestruktur (driftsmarginer)

- Økonomisk syklus

- Kjente betydelige hendelser

- Eiendommens levetid (f.eks. Oljebrønn, mine)

- Bekvemmelighet for forsprekker

- Lengden på et hvilket som helst konkurransefortrinn

- Gi nok tid til å nå et normalisert eller modent nivå av kontantstrømmer som forutsetter konstant vekst og / eller kapitalbehov til evighet

- Selv om anslagene blir mindre pålitelige jo lenger de kommer, kan det være nødvendig å gå ut i opptil 10 år eller mer for å nå et normalisert nivå av fri kontantstrøm.

Kilder til å projisere frie kontantstrømmer

De frie kontantstrømmene fra en virksomhet kan projiseres ved hjelp av informasjon om bransjen en virksomhet opererer i og informasjon spesifikk for virksomheten. En rekke kilder kan brukes, for eksempel forskningsrapporter, S & P-industriundersøkelser, bransjetidsskrifter og manualer og andre diverse kilder. Rabattert kontantstrømsanalyse er et forsøk på å se på selskapets rene driftsresultater frie og klare for ekstraordinære poster, avviklet virksomhet, engangskostnader, etc. Det er også ekstremt viktig å se på den historiske utviklingen til et selskap eller virksomhet (marginer, vekst) for å forstå hvordan fremtidige kontantstrømmer er relatert til tidligere resultater.

Et selskaps FCFF representerer avkastningen som er tilgjengelig for begge kilder til kapitalen; gjeld långivere og aksjeinvestorer. Gratis kontantstrømmer der reflekterer kontantene som genereres av en virksomhets eiendeler, uavhengig av hvordan slike eiendeler blir finansiert.

Oppsummert bør anslag på diskontert kontantstrømanalyse være basert på:

- Historisk forestilling

- Bedrifter eller ledelse anslag

- Industri estimerer

- Bransjedata

- Makroøkonomiske data (f.eks. Prognoser for langsiktig inflasjon og vekstrate)

- Sunn fornuft

Anbefalte kurs

- Online-kurs om fusjonsmodellering

- Kredittmodellering av Cipla-opplæringskurs

- Credit Research of Education Sector Training Bundle

- Online sertifiseringskurs i kredittforskning av FMCG-sektoren

Anslag ved bruk av MS Excel

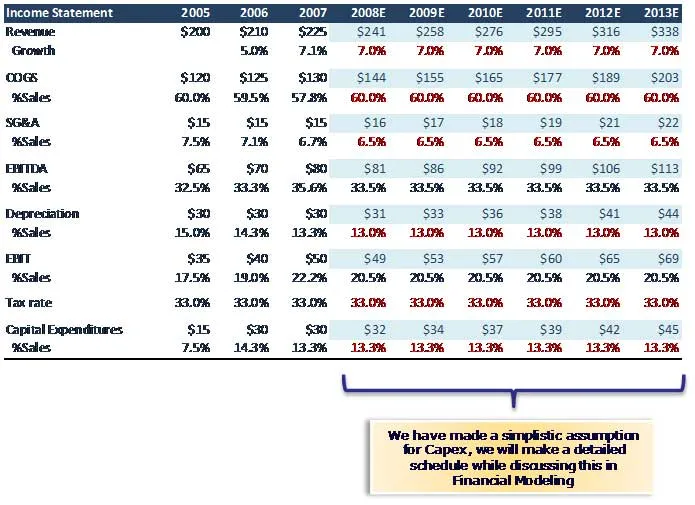

La oss nå se på hvordan vi prognoserer nøkkelvariablene til FCFF i ABC-eksempel (se excel-ark med rabatterte kontantstrømmer som følger med)

Løsninger for ovennevnte prognoser

Løsninger for ovennevnte prognoser

Nedsatte kontantstrømningsanalyser Anslag Reality Check

Konfronter salgsvekstforutsetninger med underliggende markedsdynamikk

- Vær skeptisk til forventede omsetningsvekstkurver som ser dramatiske forbedringer kontra nyere faktiske resultater

- Avspeiler økningen i salget en konstant markedsandel i et ekspanderende marked? Hvorfor utvides markedet i så fall?

- Er den antagelsen enig i bransjeprognosene?

- Hvis det er et ekspanderende marked, hvorfor vil selskapet kunne opprettholde en konstant markedsandel? Eller gjenspeiler økningen en økende markedsandel i et stillestående marked? Hvis ja, hvorfor?

- Er det noen firma som forlater bransjen? Hvorfor?

Sjekk rimeligheten i marginene

- Vær tydelig på handlingene eller hendelsene som er nødvendige for å utløse forbedringer i marginene (eller årsakene til marginalnedgangene)

- Er marginnivåene i samsvar med konkurransestrukturen i bransjen?

- Noen risiko for nye aktører / erstatningsprodukter som vil redusere marginene?

Investeringer

- Se opp for en økning av produksjonskapasiteten som kreves når salget øker.

- Er Capex-nivået tilstrekkelig til å støtte den forventede økningen i salget?

- Faktor i virkningen av industriutviklinger på Capex (f.eks. Økte miljøutgifter, teknologiendringer osv.)

Hva nå

Nå som vi har forstått detaljerte beregninger av FCFF, vil vi i vår neste artikkel se på anslagene på arbeidskapital. Inntil da, Happy Learning!

Anbefalte artikler

Dette har vært en guide til diskontert kontantstrømanalyse. Her er noen artikler som vil hjelpe deg med å få mer detaljert informasjon om den nedsatte kontantstrømanalysen, så bare gå gjennom lenken.- Hva er DCF Excel-sammendrag

- Mest verdifulle trinn for terminalverdi

- Fantastiske ting du må vite om gratis kontantstrøm

- Feil i nedsatte kontantstrømmer

- Betydningen av gratis kontantstrøm for bedriften din (eksempler)

- 15 Vanligste oppstart av feil du bør unngå

- Fantastisk guide for APEX intervjuspørsmål