Skatteekvivalent avkastningsformel (innholdsfortegnelse)

- Skatteekvivalent avkastningsformel

- Skatteekvivalent avkastningskalkulator

- Skatteekvivalent avkastningsformel i Excel (med Excel-mal)

Skatteekvivalent avkastningsformel

Minimumsavgift for en bestemt obligasjon skal ha slik at den tilsvarer avkastningen på skattefritt investering. Skattepliktig ekvivalent er det mye brukt under beregningen av obligasjonsrenten.

Denne beregningen blir mye brukt for å sammenligne feltet skattefritt obligasjon med en skattepliktig obligasjon for å se hvilken av dem som har høyere avkastning. Denne beregningen kalles også etter skatteutbytte.

Denne avkastningen beregnes før du investerer i et obligasjon, kan det være selskap eller kommunalt. I henhold til risikotakingsevnen bestemmer investorene den spesielle obligasjonsordningen.

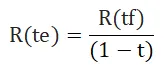

Skatteekvivalent avkastningsformel er:

Hvor:

- R (te) = avgiftspliktig tilsvarende avkastning for investoren

- R (tf) = avkastning på skattefri investering (vanligvis en kommunal obligasjon)

- t = investorens marginale skattesats

Formelen for skatteekvivalentavkastning er mye brukt for å bestemme investering i en kommunal obligasjon, og om den tilsvarer dens tilsvarende investering i den gitte skattepliktige obligasjonen. På den annen side i tilfelle av en annen skattekategori for en bestemt investor, er denne beregningen veldig nyttig når det gjelder å ta kloke investeringsbeslutninger.

Eksempler på skatteekvivalent avkastningsformel

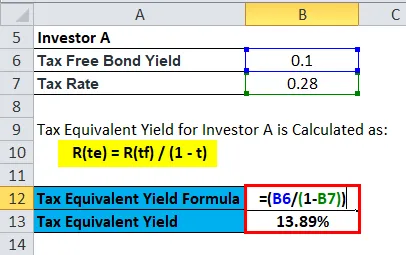

La oss anta at det er to investorer - Investor A og Investor B.

Du kan laste ned denne malen for skattemessig avkastning her - mvaInvestor A faller i 28 prosent skatteklasse der det er investert B som en skatteklasse på 20 bruker skatteekvivalentavkastningsformelen vi kan sørge for om en kommunal obligasjon med en rente på 10% per år vil være fordelaktig for investor A eller investert B ?

Skatteekvivalent avkastning for investor A beregnes som:

- R (te) = R (tf) / (1 - t)

- R (te) = 0, 10 / (1 - 0, 28)

- R (te) = 0, 10 / 0, 72

- R (te) = 0, 1389 eller 13, 89%

Dermed må den skattepliktige obligasjonen i tilfelle av Investor A inneholde et avkastning på over 13, 89%, noe som til slutt vil være mer lønnsomt etter å ha trukket hans skattesats på 28%. Med andre ord, hvis avkastningsgraden er 13, 89%, vil investoren ikke oppnå noe ut av avkastningen på grunn av skatteslaven på 28%.

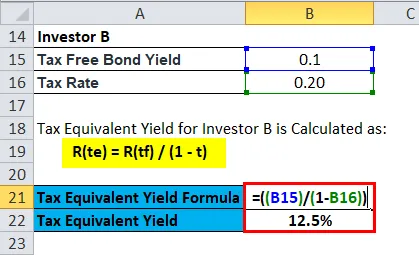

Skatteekvivalent avkastning for investor B beregnes som:

- R (te) = R (tf) / (1 - t)

- R (te) = 0, 10 / (1 - 0, 20)

- R (te) = 0, 10 / 0, 8

- R (te) = 0, 125 eller 12, 5%

Investor B får et avkastning på 12, 5% per år med en skatteklasse på 20%

Forklaring

Dermed må den skattepliktige obligasjonen i tilfelle av Investor B inneholde et avkastning på over 12, 5%, noe som til slutt vil være mer lønnsomt etter å ha trukket fra 20% skatteområdet.

For Investor A ville et skattepliktig obligasjon gi en avkastning på mer enn + 13, 89% for å bli gunstigere enn den 10% kommunale obligasjonen. På den annen side, ettersom Investor B har en lavere skatteklasse, ville han få høyere enn + 12, 5% fra den avgiftspliktige kommunale obligasjonen som pleier å være gunstigere enn den samme 10% kommunale obligasjonen.

Betydning og bruk av skatteekvivalent avkastningsformel

De viktigste fordelene med skattefri avkastning er som følger:

- Et lønnsomt avkastning som er høyere enn skattesatsen, sikrer en pålitelig strøm av vanlige inntekter gjennom rentebetalinger fra kommunale obligasjoner.

- En riktig skatteekvivalent avkastning justerer inflasjonen og stabiliserer verdien av hele porteføljen uten å ta markedsrisiko.

- Mellom selskapsobligasjoner og kommunale obligasjoner er det noen forskjeller.

- I motsetning til forretningsobligasjoner er renteinntektene fra kommunale obligasjoner alltid fritatt for skatter. For å bestemme renteinntekter som er fritatt for skatter som er inntekt fra kommunale obligasjoner, og renteinntektene som er skattepliktige som er inntekt fra selskapsobligasjoner, må vi beregne ved hjelp av skatteekvivalent avkastningsberegning.

- Så med hjelp av denne appen med formel kan man identifisere det best egnede elementet for porteføljen hans

Det er forskjellige finansielle instrumenter som kapital kan utstedes for eksempel forretningsobligasjoner og kommunale obligasjoner.

Bedriftsobligasjoner blir vanligvis utstedt av forretningsenheter der kommunale obligasjoner ellers generelt offentliggjør prosjekter for offentlige tjenester.

Dermed tilbys kapital som kreves for både forretningsmessige og offentlige tjenester generelt til allmennheten i form av gjeldsinstrumenter.

Kommunale obligasjoner gir lav avkastning sammenlignet med selskapsobligasjoner, men har skattefritak, i motsetning til selskapsobligasjoner.

Dermed vurderer en investor med lav risikokapasitet og ved med høyt skatteregler kommunale obligasjoner fremfor selskapsobligasjoner.

Valget kan imidlertid variere fra investor til investor, avhengig av kravet og risikoen for å ta evner.

I tilfelle av et likviditetsfond eller gjeldsmarked er det flere hæler tilgjengelig i henhold til kupongrente og gjeldende markedsscenario.

Skulle en investor være klar over at han er skattesats og avkastningstakten han får ut av investeringene sine i obligasjoner. Så i tilfelle du tar investeringsbeslutning, må man vurdere flere punkter som skattesats obligasjonsrente og rente.

Visse unntak på spesifikke obligasjoner lar investorer spare penger etter å ha investert en engangsbeløp til den aktuelle obligasjonen.

Kalkulator for skattekvivalent avkastningsformel

Du kan bruke følgende skatteekvivalent avkastningskalkulator

| Skattefritt obligasjonsrente | |

| Skattesats | |

| Skatteekvivalent avkastning = | |

| Skatteekvivalent avkastning = |

|

|||||||||

|

Skatteekvivalent avkastningsformel i Excel (med Excel-mal)

Her vil vi gjøre det samme eksemplet med formelen skattekvivalent avkastning i Excel. Det er veldig enkelt og enkelt. Du må oppgi de to inngangene, det vil si skattefri obligasjonsavkastning og skattesats

Du kan enkelt beregne skatteekvivalentavkastningen ved å bruke formel i den angitte malen.

Skatteekvivalent avkastning for investor A beregnes ved å bruke formel

Skatteekvivalent avkastning for investor B beregnes ved å bruke formel

Konklusjon - Formel for skattekvivalent avkastning

Vi vet at en investor gjennomgår ulike rangeringer og formål med skattepliktige obligasjoner før han investerer i det prosjektet. Bortsett fra dette må investoren ta hensyn til de kredittratingstiltak som obligasjonen har gitt.

Et annet ord det bestemmer risikoen forbundet med obligasjonen. Jo høyere risiko, desto mer er obligasjonen. Dermed vil det være tåpelig å anta at en høyere kupongrente vil være mindre risikabelt. Dermed tar man hensyn til alt som kupongrente, diskonteringsrente, løpetid og skattesats investoren må bestemme om obligasjonen faktisk er egnet for ham eller ikke.

Skatteekvivalent avkastningsformel hjelper oss med å finne ut om renteinntektene er lønnsomme etter å ha trukket skatteprosenten til den aktuelle investoren eller ikke?

Betydningen av de enkelte investorene og bedriftene bestemmer deres måte å investere på etter å ha beregnet den endelige ILD fra deres fødte kommende år.

Dette er en av hovedprosedyrene der den systematiske risikoen og risikofri avkastningen fra investeringen beregnes i tilfelle en forretningsordre i tilfelle en person.

Anbefalte artikler

Dette har vært en guide til en formel for skattekvivalent avkastning. Her diskuterer vi bruksområdene sammen med praktiske eksempler. Vi gir deg også skattekvivalent avkastningskalkulator med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Guide to Working Capital Formula

- Formel Excel formel

- Kalkulator av nåverdi faktorformel

- Eksempler på Future Value Formula

- Forskjellen mellom skatteopptak og skatteunndragelse

- Formulering av skattemultiplikator med kalkulator