Forskjellen mellom forsikring og forsikring

Forsikring og forsikring er to typer produkter som selges mye i markedet. Men begge forsikring kontra forsikring er to forskjellige produkter som tilbyr mer eller mindre det samme. I denne forsikrings- vs forsikringsartikkelen vil vi prøve å forstå de viktigste forskjellene mellom begge deler og hvordan disse to er atskilt fra hverandre.

Sammenligning fra head to head mellom forsikring og forsikring (infografikk)

Nedenfor er de 6 øverste forskjellene mellom forsikring og forsikring

Viktige forskjeller mellom forsikring og forsikring

Både forsikring og forsikring er populære valg i markedet; la oss diskutere noen av de viktigste forskjellene mellom forsikring og forsikring:

- Forsikring kan defineres som en ordning der forsikringsselskapet forplikter eller inngår en avtale om å skadesløsgjøre tapet for den forsikrede på grunn av naturlig ulykke eller personlig mishandling som skjer med den forsikrede. I dette tilfellet kan forsikringsbeløpet være lite eller en del av tapet som er påført forsikrede, eller det kan også være et engangsbeløp som forsikrede har tegnet. På den annen side refererer forsikring til en avtale mellom forsikringsgiveren og den forsikrede om at forsikringsgiveren vil gi dekning for en hendelse som sannsynligvis vil skje før eller senere i livet til personen som blir forsikret.

- En annen viktig forskjell mellom forsikring kontra forsikring er at forsikring tegnes for en hendelse som er usikker og sannsynligheten for at det skjer av den hendelsen er mindre eller ikke betydelig. Tvert imot, forsikring er et instrument som gir dekning til en hendelse hvis sannsynligheten for forekomst er høy, og det kommer til å skje før eller senere i den forsikredes liv

- Forsikring som dette kommer inn under kategorien skadeforsikring hvor forsikring kan kartlegges til livsforsikring. Målet med forsikring er å minimere det økonomiske tapet til assurandøren i tilfelle en hendelse skjer. På den annen side er målet med forsikring å foreta en fast betaling i tilfelle en sannsynlig hendelse i livet

- Forsikringsperioden er generelt mindre sammenlignet med forsikringsperioden fordi forsikringen ikke er en langsiktig ytelse, mens forsikring kan gi deg langsiktig ytelse

- Under forsikringspolicy vil alltid resultere i at betalingen foretas fordi investeringen er kombinert med forsikringssummen. Verdien av politikken øker også med økningen i løpetid fordi investeringsbonusen blir lagt til politikken. Forsikringspoliser kan på den annen side ha en tendens til å være forvirrende noen ganger fordi betalingen som den forsikrede forventer ikke alltid kommer fordi det er noen skjulte kriterier og klausuler i forsikringen som må oppfylles før den endelige betalingen av forsikring er løslatt som ikke oppfyller i de fleste tilfeller

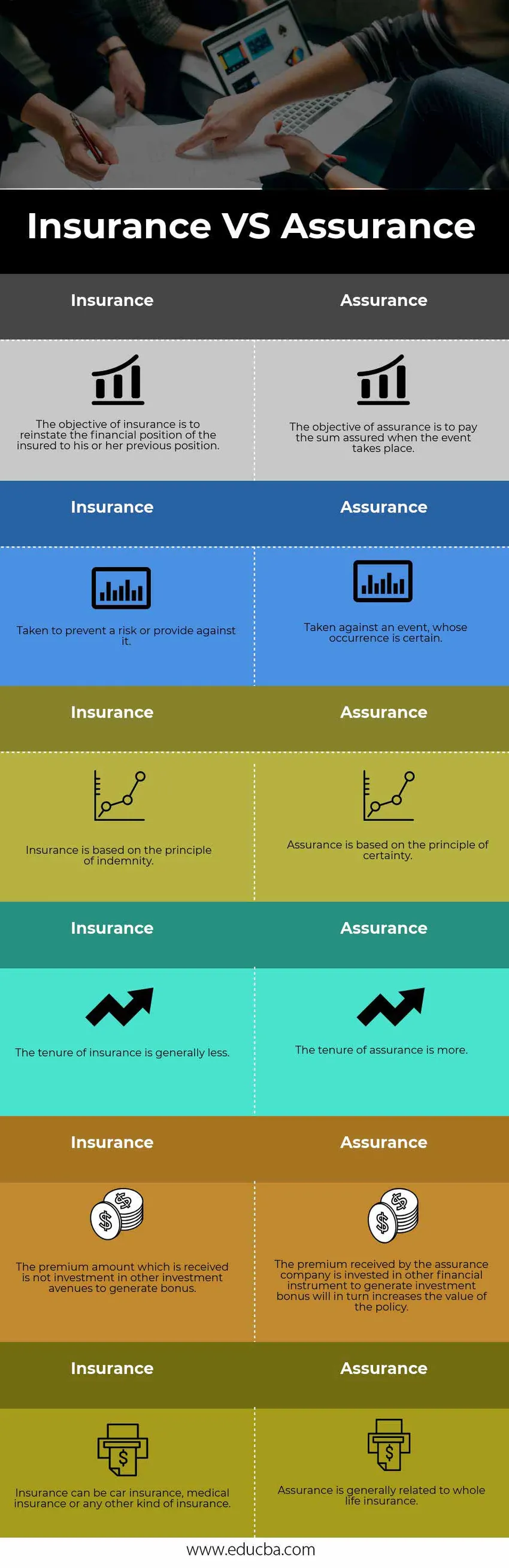

Tabell for forsikring sammenlignet med forsikring

Nedenfor er den 6 øverste sammenligningen mellom Forsikring og Assurance

| Forsikring | Assurance |

| Målet med forsikring er å gjenopprette forsikredes økonomiske stilling til hans eller hennes tidligere stilling | Målet med forsikringen er å betale forsikringssummen når hendelsen finner sted |

| Tatt for å forhindre risiko eller sikre mot den | Tatt mot en hendelse, hvis forekomst er sikker |

| Forsikring er basert på erstatningsprinsippet | Forsikring er basert på prinsippet om sikkerhet |

| Løpetiden på forsikring er generelt mindre | Forsikringsperioden er mer |

| Premiebeløpet som mottas er ikke investeringen i andre investeringsmuligheter for å generere bonus | Premien mottatt av forsikringsselskapet investeres i andre finansielle instrumenter for å generere investeringsbonus vil igjen øke verdien av politikken |

| Forsikring kan være bilforsikring, medisinsk forsikring eller annen form for forsikring | Forsikring er generelt relatert til hele livsforsikring |

Konklusjon - Forsikring vs forsikring

Forsikringsselskaper tilbyr både produktforsikring og forsikring som pleier å forvirre kunden. Mange forsikringsselskaper tilbyr et bredt spekter av forsikrings- og investeringspolicyer og har et eget salgsagent for å få kunden til å kjøpe forsikringene. Man må være forsiktig når han eller hun kjøper politikker som denne, avhengig av langsiktig plan og kundens økonomiske status og velvære. En person bør ta konsultasjon av en finansiell planlegger eller en forsikringsrådgiver for å velge riktig type forsikring for ham og hans familie som trenger å beskytte lenge etter at han er borte og bør forbli i en forsvarlig økonomisk stilling.

Anbefalte artikler

Dette har vært en guide til den største forskjellen mellom forsikring og forsikring. Her diskuterer vi også nøkkelforskjellene forsikring mot forsikring med infografikk og sammenligningstabell. Du kan også se på følgende artikler for å lære mer

- Makroøkonomi vs mikroøkonomi

- Vanlig aksje kontra foretrukket aksje

- Regnskap vs økonomistyring

- Skille mellom ansvar vs gjeld