Inventory Turnover Ratio Formula (Innholdsfortegnelse)

- Inventory Turnover Ratio Formula

- Inventory Turnover Ratio Calculator

- Inventory Turnover Ratio Formula in Excel (With Excel Template)

Inventar omsetningsgrad

Inventory er en av de viktigste viktige faktorene for å spore produksjonsselskapet. Bevegelse i varelager gir et klart bilde av et selskaps evne til å gjøre råstoff til ferdig produkt. For å spore denne bevegelsen, brukes lageromsetningsforhold eller dager i varelager.

Inventory Turnover Ratio Formula

Inventory Turnover Ratio Formula hjelper deg med å finne en balanse som er riktig for din virksomhet som vil føre til at du tjener fortjeneste i virksomheten.

Inventar omsetningsforhold er viktig så vel som effektiv forholdsformel. Det viser hvor raskt kan et selskap erstatte en aktuell periode med varebeholdninger og omdanne den til salget for å finne en balanse som er riktig for din virksomhet.

Inventaromsetningsgrad er et forhold som viser hvor mange ganger et selskap har erstattet og solgt lager i løpet av en periode, for eksempel ett år, fem år eller ti år.

Varebeholdningsforholdet er et enkelt forhold som hjelper deg med å vise hvor effektivt lagerbeholdningen kan styres ved å sammenligne mellom gjennomsnittlig varebeholdning og kostnadene for solgte varer for en bestemt periode. Dette hjelper deg å måle hvor mange ganger gjennomsnittlig varebeholdning selges eller snus i løpet av en bestemt periode.

Med enkle ord viser det hvor mange ganger et selskap kan selges selskapets totale gjennomsnittlige varebeholdning i løpet av det ene året. Et selskap med $ 2000 for gjennomsnittlig varebeholdning og salg på $ 40 000 solgte effektivt 20 ganger

Selskapet kan være i stand til å dele antall dager i perioden med lageromsetningsformelen for å beregne dagene det tar å selge varelageret på hånden. Det kan beregnes som salg delt på gjennomsnittlig varebeholdning. I en ettårsperiode kan følgende formel brukes.

Eksempler på inventaromsetningsforhold

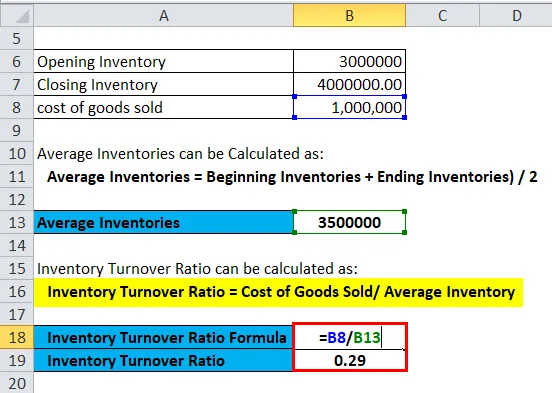

Luksuriøst selskap selger industrimøbler til kontorbyggene Infrastruktur I løpet av inneværende år rapporterte Lux Luxury Company om kostnadene for solgte varer i resultatregnskapet på 1 000 000 dollar. Luksuriøs begynnelsesbeholdning var $ 3.000.000 og sluttbeholdningen var $ 4.000.000.

Luksuriøs omsetning kan beregnes slik

Du kan laste ned denne mal for inventaromsetningsforhold her - inventaromsetningsmalFørst beregner vi gjennomsnittlige varelager

- Gjennomsnittlig varebeholdning = Begynnende varelager + Ending Inventories) / 2

- Gjennomsnittlig varebeholdning = ($ 3.000.000 + $ 4.000.000) / 2

- Gjennomsnittlig varebeholdning = $ 3500000

Deretter beregner vi varebeholdning av inventar ved å bruke formel

- Varebeholdning av lager = Kostnad for solgte varer / Gjennomsnittlig varebeholdning

- Inventory Turnover Ratio = $ 1.000.000 / $ 3500000

- Inventar omsetningsgrad = 0, 29

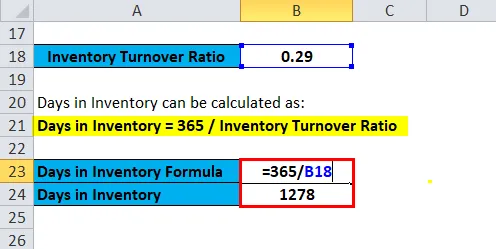

Som du kan se omsetningen av luksuriøst møbelfirma er .29. Dette betyr at Luxificent Furniture Company bare solgte omtrent en tredel av varebeholdningen i løpet av inneværende år. Den opplyser også at det vil ta Luxificent Furniture Company omtrent 3 år å selge hele varelageret eller fullføre en sving. Med enkle ord har ikke luksuriøst møbelfirma veldig god varekontroll, så luksuriøst møbelselskap må forbedre lagerkontrollen.

Det samme kan observeres fra nedenstående formel -

- Days in Inventory = 365 / Inventory Turnover Ratio

- Dager i varelager = 365 / 0, 29

- Dager i inventar = 1278 dager

Et annet eksempel på inventaromsetningsformel

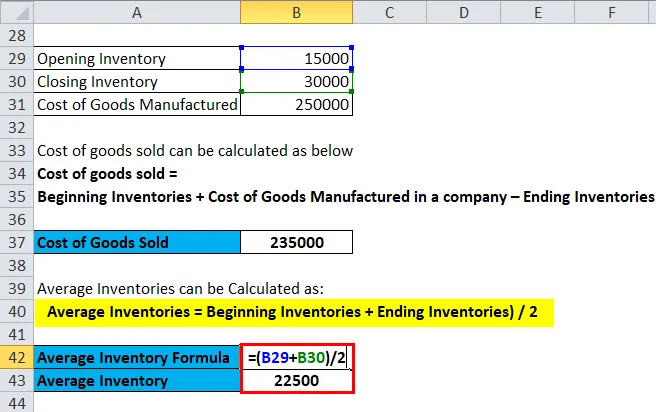

Beregning av varebeholdning og utestående dager for XYZ, Inc. basert på informasjonen gitt nedenfor:

| Åpning av varelager | $ 15 000 |

| Avsluttende varelager | $ 30 000 |

| Kostnad for produserte varer | $ 250, 000 |

Kostnad for solgte varer kan beregnes som nedenfor

- Kostnad for solgte varer = Begynnende varelager + Kostnad for varer produsert i et selskap - Avsluttende varelager

- Kostnad for solgte varer = $ 15.000 + $ 250.000 - $ 30.000

- Kostnad for solgte varer = 235 000 dollar

Først beregner vi gjennomsnittlige varelager

- Gjennomsnittlig varebeholdning = Begynnende varelager + Ending Inventories) / 2

- Gjennomsnittlig varebeholdning = ($ 15 000 + $ 30 000) ÷ 2

- Gjennomsnittlig varebeholdning = 22 500 dollar

Deretter beregner vi varebeholdning av inventar ved å bruke formel

- Varebeholdning av lager = Kostnad for solgte varer / Gjennomsnittlig varebeholdning

- Inventaromsetningsgrad = 235 000 dollar ÷ 22 500 dollar

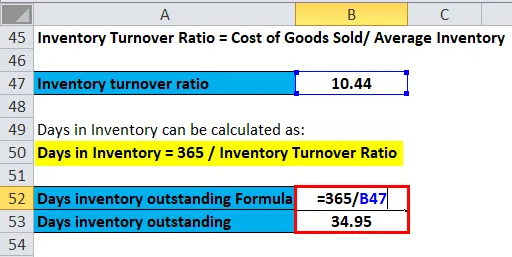

- Inventaromsetningsgrad = 10, 44

etter lagerbeholdning, beregner vi dager i varelager

- Days in Inventory = 365 / Inventory Turnover Ratio

- Dager varelager utestående = 365 ÷ 10.44

- Dager varelager utestående = 34, 96

Forklaring av formel for inventaromsetningsforhold

Varebeholdningsgraden kan beregnes ved å dele kostnadene for solgte varer for den bestemte perioden med gjennomsnittlig varebeholdning for samme tidsperiode.

Kostnad for solgte varer = Begynnende varelager + Kostnad for varer produsert i et selskap - Avsluttende varelager

Gjennomsnittlig varebeholdning = Begynnende varelager + Ending Inventories) / 2

Det er alltid en god metode å bruke gjennomsnittlig varebeholdning i stedet for bare å ta sluttbeholdning fordi mange bedrifts varelager svinger veldig gjennom året. For eksempel kan et selskap kjøpe et stort antall varebeholdninger 1. januar og selge det for resten av året. I desember selges nesten hele varelageret, og sluttbalansen gjenspeiler ikke selskapets faktiske varebeholdning i løpet av det året. Gjennomsnittlig varebeholdning kan beregnes ved å legge til begynnelsen og slutten av varelager av et selskap og dele det med to. Kostnaden for solgte varer rapporteres i resultatregnskapet til et selskap.

Betydning og bruk av inventaromsetningsformel

Inventory Turnover Ratio spiller en veldig viktig rolle fordi total omsetning avhenger av to hovedkomponenter i ytelsen som er aksjekjøp og salg. Den første hovedkomponenten er aksjekjøp. Hvis det kjøpes et stort antall varelager i løpet av året, vil selskapet måtte selge større mengder varelager for å forbedre omsetningen. Hvis selskapet ikke klarer å selge disse større mengdene med varelager, vil det medføre lagringskostnader og andre holdekostnader også.

Den andre komponenten er salg. Salg må være matchet med varekjøp, ellers vil ikke varelageret bli effektivt som vil gjøre lageret ugyldig. Derfor må salgs- og innkjøpsavdelingene være i kontakt med hverandre. Så det er relevant å vite viktigheten av aksjekjøp og salg

Varebeholdning av varelager er forholdet mellom Kostnader for solgte varer / Gjennomsnittlig varelager i samme tidsperiode. Jo høyere varebeholdning av beholdningen er, desto mer sannsynlig er det at en virksomhet har for mye lager. Overstocking betyr at kontanter blir bundet opp i varebeholdningen i en lengre periode.

Bruk av formel for lageromsetningsforhold

Inventory Turnover Ratio kan brukes hvis du er i et varelagerbasert virksomhetsselskap, og å administrere varelageret ditt er avgjørende for virksomhetens fortjeneste og suksess. For mye og for lite lager kan begge være med på bunnlinjen. Da lurer du kanskje på hva som er en løsning på dette?

Til dette For det første må du bestemme bedriftens lagervareomfang. Dette forholdet hjelper deg å finne de effektive stedene mellom å ha så mye produkt at det blir antediluviansk og å ha nok til at det ikke hindrer salget. Det vil sikkert hjelpe lagerbeholdningen din til å flyte jevnt og effektivt gjennom forsyningskjeden, holde kundene fornøyde og øke marginene og prognosene også.

Inventory Turnover Ratio Calculator

Du kan bruke følgende kalkulator for lagerbeholdning

| Varekostnad | |

| Gjennomsnittlig inventar | |

| Inventory Turnover Ratio Formula = | |

| Inventory Turnover Ratio Formula = | = |

|

|

Inventory Turnover Ratio Formula in Excel (With Excel Template)

Her vil vi gjøre det samme eksemplet på Inventory Turnover Ratio formel i Excel. Det er veldig enkelt og enkelt. Du må oppgi de to inngangene, dvs. gjennomsnittlig varebeholdning og kostnad for solgte varer

Du kan enkelt beregne lagerbeholdningen ved å bruke formel i malen som følger med.

I det første eksemplet

Først beregner vi gjennomsnittlige varelager

Deretter beregner vi varebeholdning av inventar ved å bruke formel

etter lagerbeholdning, beregner vi dager i varelager

I andre eksempel,

Kostnad for solgte varer kan beregnes som nedenfor

Først beregner vi gjennomsnittlige varelager

Deretter beregner vi varebeholdning av inventar ved å bruke formel

etter lagerbeholdning, beregner vi dager i varelager

=

=

Anbefalte artikler

Dette har vært en guide til en inventaromsetningsformel. Her diskuterer vi bruksområdene sammen med praktiske eksempler. Vi gir deg også en kalkulator for lagerbeholdning med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Topp teknisk analyse av økonomiske forhold

- Hvordan beregne aksjemultiplikatoren?

- Hvordan beregne bruttomarginen?

- Hvordan beregne omsetning på kundefordringer?

- Kostnad for produsert vareformel (eksempler)

- Omsetningsforholdsformel med Excel-mal