Formel for netto realiserbar verdi (Innholdsfortegnelse)

- Formel for realiserbar verdi

- Eksempler på netto realiserbar verdiformel (med Excel-mal)

- Kalkulator for formelberegning av netto realiserbar verdi

Formel for realiserbar verdi

Netto realiserbar verdi (NRV) er verdien av en eiendel som kan realiseres når den eiendelen selges. Det betegnes også som kontanter Realiserbar verdi, siden det er kontantbeløpet som man får for eiendelen. Alle relaterte kostnader som avhendingskostnader, transportkostnader etc. skal trekkes fra mens du beregner en netto realisasjonsverdi. NRV brukes i utgangspunktet til varevurdering i både GAAP (General Accepted Accounting Principal) og i IFRS (International Financial Reporting Standards) slik at varebeholdningen er korrekt angitt i balansen. Så under varevaluering er NRV pristaket for eiendelen hvis vi bruker en markedsmetode for regnskap. I den metoden verdsettes varebeholdningen til enten historisk kost eller markedsverdi, avhengig av hvilken som er lavere. Hvis vi ikke er i stand til å bestemme markedsverdien, kan NRV brukes som en fullmakt for det.

Formelen for netto realiserbar verdi -

Net Realizable Value = Expected Selling Price – Total Selling Cost

Følgende er trinnene som kan brukes til å finne netto realiserbar verdi:

- Først av alt, må vi bestemme forventet salgspris eller markedsverdi på varelager.

- Neste trinn er å bestemme alle kostnadene forbundet med salg av en eiendel. Det kan være forberedelseskost, testing, transport osv. Finn alle disse kostnadene.

- Trekk alle kostnadene fra salgsprisen for å komme til nettorealisasjonsverdien.

Eksempler på netto realiserbar verdiformel (med Excel-mal)

La oss ta et eksempel for å forstå beregningen av Net Realizable Value-formelen på en bedre måte.

Du kan laste ned denne Excel Real Temable Excel-malen her - Net Realizable Value Excel TemplateFormel for netto realiserbar verdi - eksempel # 1

La oss si at det er selskap X som lager bildeler. Nå har X en rekke maskiner som den bruker for å produsere varene. En av disse maskinene X vil selge siden den ikke bruker mye. Selskap X forventer at hvis de selger den maskinen i dag, vil de få 5000 dollar for det. Men de må gjennom en mellommann som vil belaste 100 dollar som det koster. Selskapet må også bære alle papirer og transportkostnader, som er ytterligere 200 dollar.

Løsning:

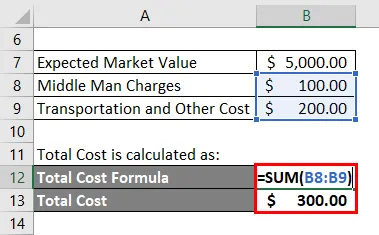

Total kostnad beregnes som:

- Total kostnad = $ 100 + $ 200

- Total kostnad = $ 300

Netto realiserbar verdi beregnes ved å bruke formelen nedenfor

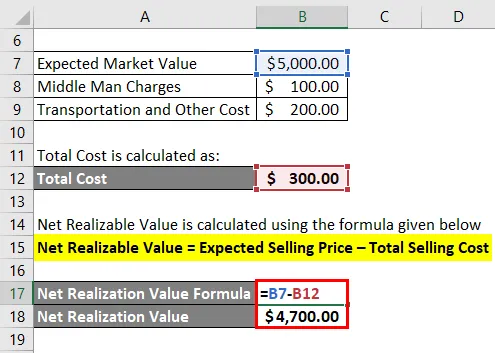

Netto realiserbar verdi = Forventet salgspris - Total salgskostnad

- Netto realiserbar verdi = $ 5000 - $ 300

- Netto realiserbar verdi = $ 4700

Formel for netto realiserbar verdi - eksempel # 2

La oss nå se et mer detaljert eksempel for å se hvordan vi rapporterer varelager ved bruk av nettoformerbar verdi-formel.

La oss fortsette med eksemplet ovenfor. Vi har beregnet at nettets realisasjonsverdi av maskinen er $ 4700. La oss si at kostnadene for denne maskinen i balansen er $ 4000. Siden bokføringsverdien til maskinen er lavere enn NRV, vil vi fortsette å rapportere maskinen til dens balanseførte verdi.

La oss si etter 2 år at etterspørselen etter den maskinen synker på grunn av hvilken den forventede markedsprisen også synker, og nå har den sunket til $ 4100, men kostnadene er de samme til $ 4000.

Så

- Netto realiserbar verdi = $ 4.100 - $ 300

- Netto realiserbar verdi = $ 3 800

Siden NRV har sunket fra $ 4700 til $ 3800 og denne nye verdien er mindre enn bærekostnadene for maskinen, må et selskap rapportere maskinen på NPV og bokføre tap i økonomien. Tapsbeløpet vil være differensialbeløpet mellom bokostnadskostnad og NRV dvs. $ 4000 - $ 3800 = $ 200

Forklaring

Netto realisasjonsverdi, som diskutert over, kan beregnes ved å trekke salgskostnaden fra den forventede markedsprisen på eiendelen og spiller en nøkkelrolle i varevurderingen. Hver virksomhet må følge nøye med varebeholdningen og med jevne mellomrom få tilgang til verdien. Årsaken til det er at det er flere negative innvirkninger som skade på varelager, foreldelse, ødeleggelse osv. Som kan påvirke lagerets verdi på en negativ måte. Så det er bedre for en virksomhet å avskrive disse eiendelene en gang for alle i stedet for å bære de eiendelene som kan øke tapene i fremtiden.

Generelt kan varelager ikke omvurderes når de er skrevet ned. Det er et visst unntak også. Hvis eiendelen først er nedskrevet og ny vurdering sier at netto realisasjonsverdi har økt fra forrige beløp, kan forrige nedskrivning reverseres, men det kan bare gjøres opp til den øvre grensen for tidligere nedskrivning.

Relevans og bruk av formel for realiserbar verdi

NRV er det totale beløpet som et selskap kan forvente når de selger eiendelene. Det brukes av bedrifter til å verdsette varebeholdningen deres, og den bruker en konservativ tilnærming mens den vurderer varelageret. Analytikere, som analyserer økonomiske selskaper, kan også sjekke om selskapet verdsetter eiendelene etter riktig regnskapsmetode. NRV hjelper bedrifter med å vurdere riktig verdi av varelager og se om det er negativ innvirkning på verdsettelsen. NRV er en veldig konservativ tilnærming til regnskap. Denne tilnærmingen forventer at virksomhetene verdsetter varebeholdningen til en konservativ verdi og unngår å overdrive den.

Kalkulator for formelberegning av netto realiserbar verdi

Du kan bruke følgende kalkulator for netto realiserbar verdi

| Forventet salgspris | |

| Totale salgskostnader | |

| Formel for realiserbar verdi | |

| Formel for netto realiserbar verdi = | Forventet salgspris - Totale salgskostnader |

| = | 0 - 0 |

| = | 0 |

Anbefalte artikler

Dette har vært en guide til formelen Net Realizable Value. Her diskuterer vi hvordan du beregner netto realiserbar verdi sammen med praktiske eksempler. Vi tilbyr også en kalkulator med realiserbar verdi med nedlastbar Excel-mal. Du kan også se på følgende artikler for å lære mer -

- Hvordan beregne nettoinntekt ved å bruke formler?

- Veiledning til formel for arbeidskapital

- Formel for sluttbehandling

- Kalkulator for formel for mulighetskostnad